72 heures. C’est le délai légal pour porter plainte après une cyberattaque. Au-delà, l’assureur peut refuser toute prise en charge. Même si le contrat couvre les cyber-risques. Même si les pertes sont avérées.

Pour réagir efficacement face à une cyberattaque, vous devez adopter 3 réflexes dès la détection d’un incident de cybersécurité pour :

- Activer rapidement les bons leviers.

- Garantir une prise en charge efficace par votre cyber assurance.

Téléchargez gratuitement notre fiche réflexe complète pour sécuriser une indemnisation rapide de votre assurance cyber risques.

Une cyberattaque peut tout arrêter.

La bonne assurance cyber peut tout relancer.

À partir de 29€ / mois 💰

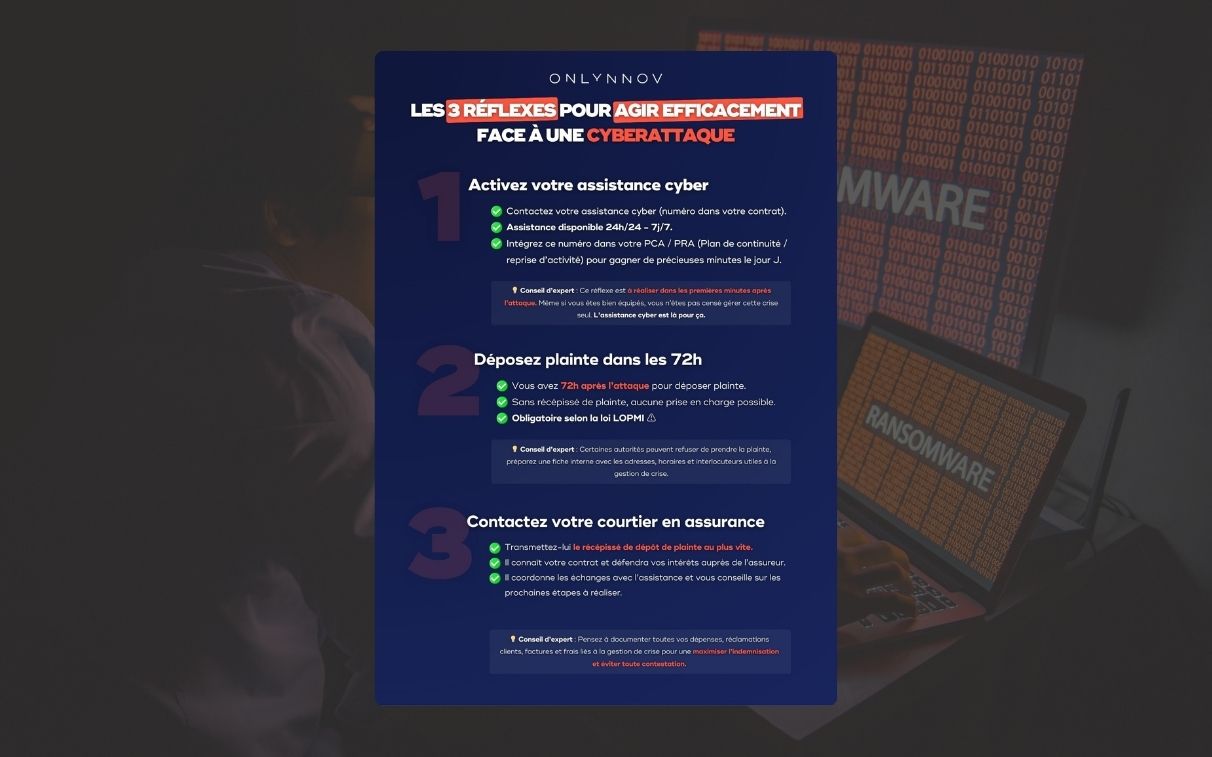

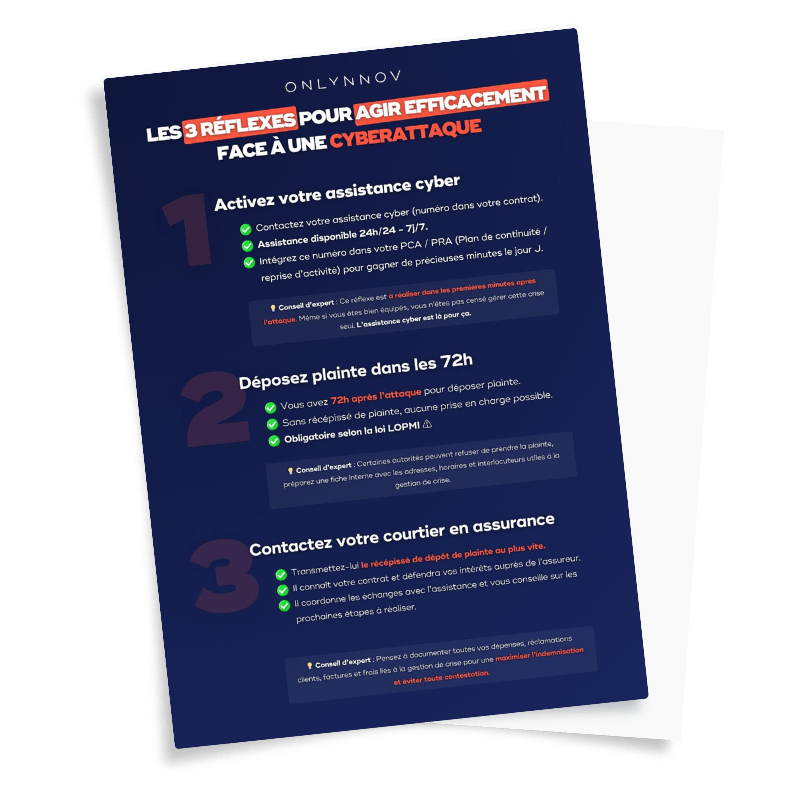

1. Activer l’assistance cyber dès la détection de l’incident

Lorsqu’une cyberattaque survient, le tout premier réflexe à avoir est d’activer votre assistance cyber le plus rapidement possible. Il s’agit d’un service inclus dans la majorité des contrats d’assurance cyber, souvent joignable 24h/24 et 7j/7.

Cette cellule d’intervention d’urgence regroupe des experts en cybersécurité, droit du numérique et gestion de crise. L’objectif est d’être assisté dès les premières minutes pour limiter les impacts de l’attaque :

- Mise en sécurité de vos données,

- Coupure des accès infectés,

- Sauvegarde des preuves techniques,

- Coordination avec des prestataires spécialisés.

💡 Conseil de l’expert : ne perdez pas de temps à chercher ce numéro le jour J. Intégrez en amont les coordonnées de votre assistance cyber directement dans votre PCA (Plan de continuité d’activité) ou votre PRA (Plan de reprise). Cela vous permettra d’agir immédiatement, sans confusion.

-

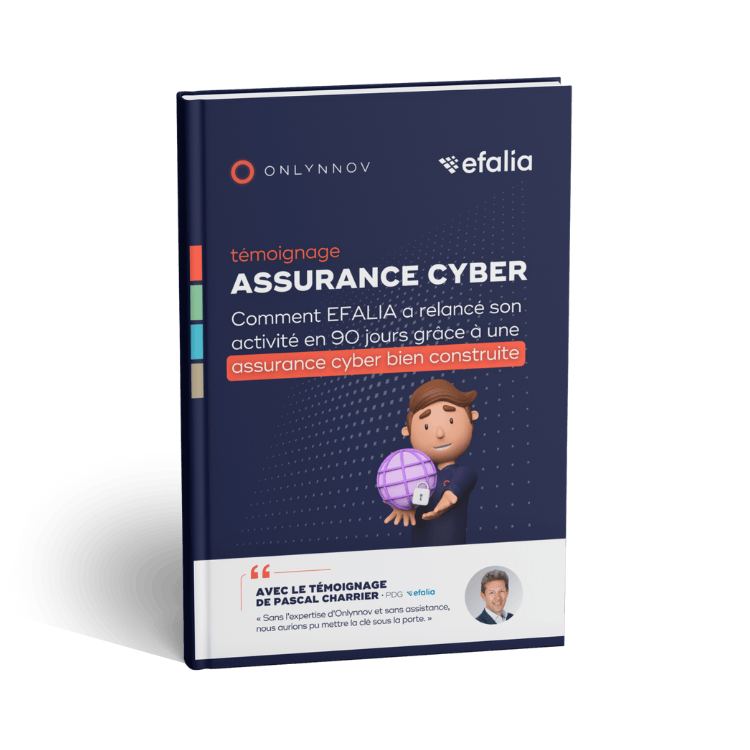

Comment l'entreprise EFALIA a su adopter les bons réflexes lors d'une cyberattaque ?

Comment EFALIA, éditeur de logiciel reconnu, a pu enclencher les bonnes actions au bon moment, grâce à une assurance et une assistance cyber performante. Une étude de cas qui regroupe :

✅ Les temps forts de la crise, racontés par le PDG d’EFALIA ;

✅ Les bons réflexes à adopter avant, pendant et après une attaque ;

✅ Le plan d’action qui a permis un redémarrage en 90 jours.

2. Déposer une plainte dans les 72h après la cyber attaque

Ce qui déclenche l’obligation d’agir, c’est le moment où l’entreprise prend connaissance de la cyber-attaque. À partir de cette heure-là, le délai des 72 heures pour porter plainte démarre.

Pour poser ce repère, dès la détection et identification de la cyberattaque (ransomware, vol de données, piratage informatique, etc.), vous devez :

- Notez l’heure et la date de constat de l’incident,

- Conservez les premiers éléments techniques (écran de blocage, ransom note, logs, alertes SOC),

- Activez votre cellule de crise ou désignez un référent cybersécurité si ce n’est pas encore fait.

L’absence d’horodatage clair peut entraîner un rejet de la demande d’indemnisation par l’assurance. Même un mail interne ou un ticket d’alerte suffit à fixer le point de départ du délai. Ce repère doit être traçable.

⚠️ Conseil de l’expert : déposer plainte dans les 72 heures est une obligation légale en cas de cyberattaque. C’est une condition incontournable pour ouvrir un dossier d’indemnisation auprès de votre assureur, conformément aux exigences de la loi LOPMI.

3. Informer votre courtier en assurance

Le rôle du courtier est de vous accompagner et de garantir une indemnisation alignée aux garanties de votre couverture cyber. Il joue un rôle central dans la gestion de la crise car il connaît les spécificités de votre contrat, les délais à respecter et les documents à transmettre pour enclencher la procédure d’indemnisation.

Impliquer rapidement votre courtier permet d’éviter les délais inutiles, de mieux défendre vos intérêts et de fluidifier la relation avec les autres parties prenantes : l’assistance cyber, vos équipes internes, vos prestataires IT ou vos avocats, si besoin.

⚠️ Pensez à tout documenter pour sécuriser votre indemnisation. Pour faire valoir vos droits, vous devez documenter toutes les actions menées, pendant et après la crise. Une traçabilité complète vous permet de justifier les pertes subies, de limiter les contestations et de démontrer votre réactivité auprès de l’assureur.

Ne perdez pas 1 min à chercher,

on vous trouve la meilleure couverture

✅ Notre courtier expert analyse vos besoins et vos contrats.

✅ Vous recevez un état des lieux clair et des pistes d’optimisation.

✅ Vous repartez avec les meilleures garanties, sans surcoût inutile.

Programmez l’audit gratuit de votre assurance contre les risques numériques →

Les éléments utiles pour appuyer l’indemnisation

Dans le cadre d’une cyberattaque, l’assureur attend une plainte circonstanciée, documentée, structurée. C’est à partir de ce socle que se joue l’indemnisation.

Avant tout déplacement en commissariat ou en gendarmerie, ou avant toute rédaction au procureur, rassemblez tous les éléments disponibles liés à l’incident. L’objectif : apporter la preuve de l’atteinte, en objectiver l’impact et dater les faits.

Éléments techniques à collecter

-

Logs d’activité du système au moment de l’attaque

-

Copie d’écran de la ransom note ou du blocage système

-

Rapports de détection ou d’alerte issus de l’EDR, SOC ou prestataire

-

Chronologie interne de l’attaque (détection, confinement, récupération)

-

Messages ou échanges avec les attaquants (dans le cas d’un ransomware)

-

Liste des fichiers compromis, bases touchées, serveurs infectés

💡 Pourquoi c’est essentiel pour l’indemnisation : sans dossier structuré, la procédure d’indemnisation risque un classement sans suite, même si la plainte a bien été déposée dans les délais. Votre assureur va examiner trois choses :

- La réalité de l’attaque (preuve technique)

- Son impact mesurable (preuve financière ou fonctionnelle)

- Le respect du cadre procédural (preuve de diligence)

Éléments organisationnels et opérationnels

-

Interruption de service : date, durée, conséquences

-

Déclaration CNIL (si données personnelles compromises)

-

Impacts financiers immédiats (ex : chiffre d’affaires perdu, commandes suspendues)

-

Témoin(s) interne(s) du déclenchement ou de l’impact