🛡️ Onlynnov, premier courtier en assurance des startups du numérique, santé et électronique.

Simulez votre tarif d’assurance pour votre start-up et personnalisez votre devis en ligne en 3 min →

Chaque étape du développement d’une start-up nécessite une assurance adaptée pour protéger vos activités et soutenir votre croissance. Responsabilité civile (RC Pro), cyberattaques, dommages matériels (assurance de vos locaux) ou protection des employés (mutuelle et prévoyance), des couvertures sur-mesure sont essentielles pour sécuriser votre startup.

Dans ce guide de l’assurance, nous vous donnons toutes les clés de compréhension :

- Les assurances obligatoires et garanties essentielles pour sécuriser votre start up.

- Des conseils pratiques pour choisir et comparer les meilleures garanties en fonction de vos besoins et de votre budget.

- Des réponses claires sur les prix, les démarches simplifiées et les options disponibles.

Auditez vos contrats gratuitement et rapidement

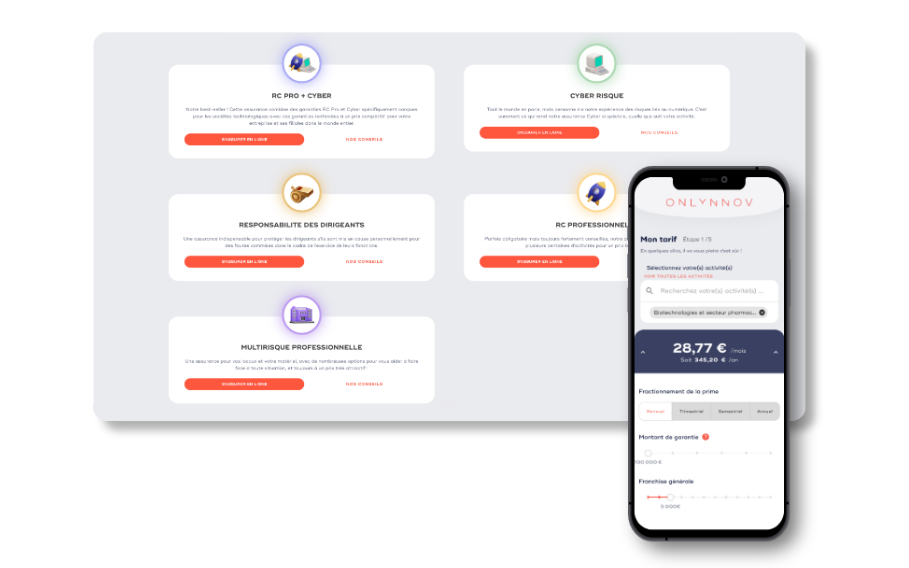

Votre assurance sur-mesure, adapté à vos risques et à votre start-up

🔎 Audit gratuit de vos risques et de vos contrats pour optimiser prix et garanties

LE GUIDE COMPLET POUR ASSURER SA START-UP

Assurance startup : quels risques faut-il absolument couvrir ?

Les risques sont omniprésents dans une start-up. Des obligations légales, comme la responsabilité civile professionnelle, aux menaces modernes, telles que les cyberattaques, chaque aspect de votre activité doit être protégé. Une couverture adaptée permet de réduire les conséquences financières et opérationnelles des imprévus. Découvrez ici les assurances indispensables pour sécuriser votre start-up et garantir sa croissance en toute sérénité.

Le guide complet pour réussir et sécuriser sa levée de fonds

Un guide complet pour bien se préparer. Pitch deck, term sheet, pacte d’actionnaires, due diligence, expliqués avec pédagogie.

✅ Les conseils de 12 experts du financement

✅ Types de levées, mécanismes financiers et valorisation

✅ Le rôle stratégique de l’assurance

✅ Une checklist post-levée en 17 actions

Le guide (PDF) pour comprendre et réussir sa levée de fonds →

« Le meilleur rapport prestations/ prix du marché »

« Super conseils, accompagnement pour bien définir mes besoins, comparer les devis et comprendre précisément les couvertures. Un contrat souscrit avec le meilleur rapport prestations / prix du marché. »

Laurent GARNIER – PDG de Sherpact, Legaltech spécialisée dans la sécurisation et la gestion des contrats B2B pour les entreprises innovantes.

Responsabilité civile professionnelle : l’assurance start-up obligatoire

La responsabilité civile professionnelle (RC Pro) est une assurance essentielle pour les start-ups. Elle couvre les dommages causés à des tiers (clients, partenaires, fournisseurs) dans le cadre de vos activités professionnelles. Que vous soyez une startup tech, un éditeur SaaS ou une entreprise de services, la RC Pro est une priorité, quel que soit votre secteur.

⏱️ Devis en 3 min 💰 À partir de 20€/mois

Pourquoi la RC Pro est une assurance indispensable pour les start ups ?

- Une protection essentielle contre les erreurs : quelle que soit votre activité, des erreurs ou négligences peuvent entraîner des réclamations coûteuses. Sans RC Pro, les conséquences financières peuvent rapidement menacer la survie de votre entreprise.

- Un levier pour signer vos contrats clés : Dans de nombreux secteurs, la souscription d’une RC Pro est une condition préalable pour signer des contrats avec des clients importants ou des partenaires stratégiques. Ces derniers demandent souvent des engagements contractuels clairs, incluant une garantie de couverture en cas de litige.

- Le cas concret : votre start-up édite une plateforme SaaS. Une interruption de service impacterait significativement l’activité de vos clients. Grâce à la RC Pro, les conséquences financières pour le client, comme les pertes de chiffre d’affaires dues à l’indisponibilité de la solution SaaS, sont couvertes, protégeant ainsi vos finances et votre réputation.

💡 Bon à savoir : même une start-up avec des engagements contractuels solides peut faire face à des réclamations, justifiées ou non. Les frais juridiques, comme les honoraires d’avocats, peuvent être conséquents. Une assurance adaptée couvre ces coûts.

🗝️ À noter : la RC Pro inspire confiance et montre à vos partenaires que vous êtes préparé à assumer vos responsabilités professionnelles. Cela facilite les collaborations avec des grands comptes ou des entreprises exigeantes sur la gestion des risques.

⚠️ Attention : cette assurance ne couvre pas les pénalités contractuelles spécifiquement prévues dans vos accords avec les clients en cas d’indisponibilité prolongée. Ces exclusions doivent être prises en compte dans vos contrats.

Vos questions sur la RC Pro pour start up

La RC Pro est-elle obligatoire pour toutes les start-ups ?

Légalement, la RC Pro n’est obligatoire que pour certaines professions réglementées. Cependant, dans les faits, elle est souvent indispensable. De nombreuses entreprises demandent une attestation d’assurance RC Pro avant de signer un contrat.

Quels frais la RC Pro prend-elle en charge ?

La RC Pro couvre les dommages causés à des tiers (matériels, immatériels et corporels), les frais juridiques liés à votre défense et les indemnités éventuelles. Elle exclut cependant les pénalités contractuelles.

Comment souscrire à une RC Pro rapidement ?

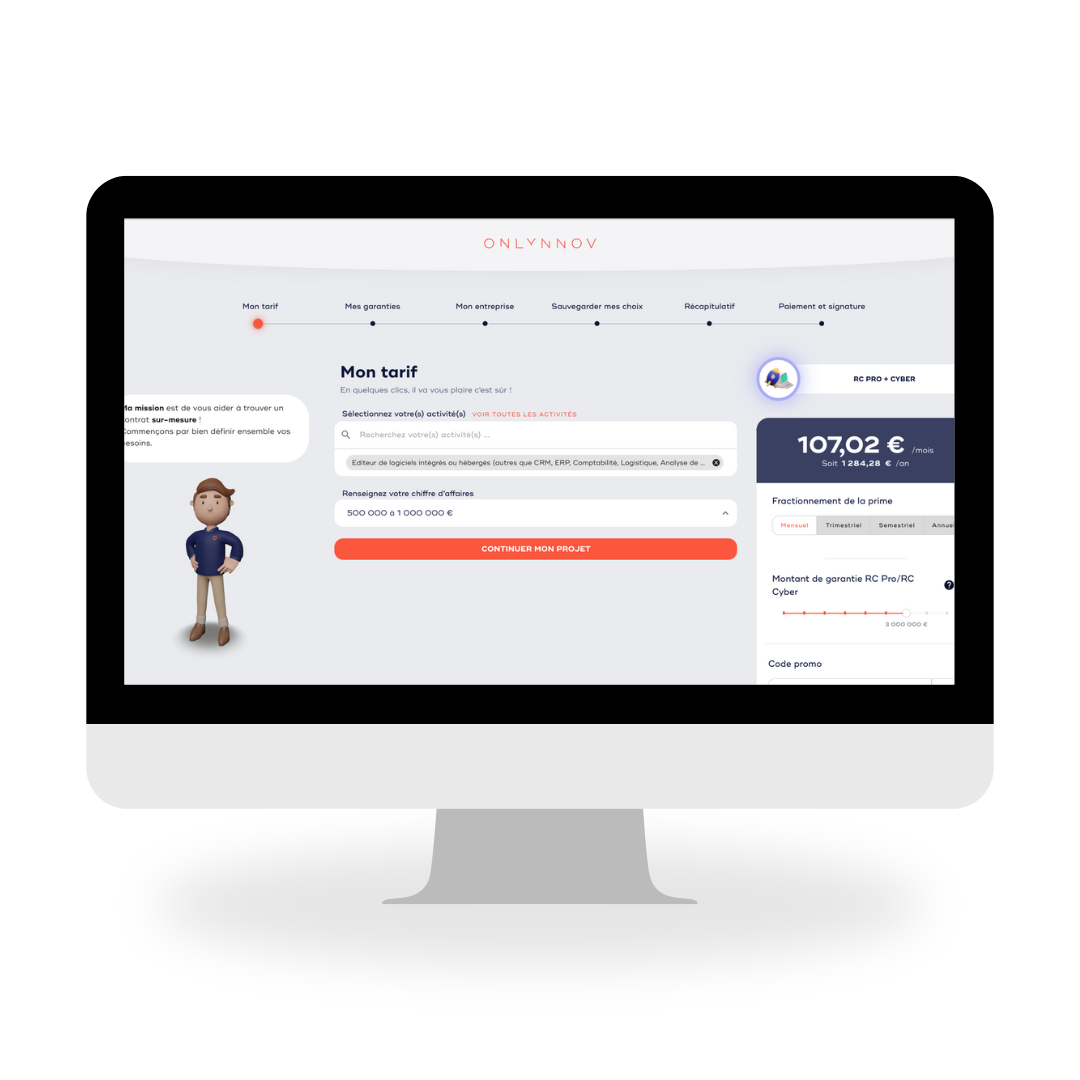

Avec Onlynnov, vous pouvez simuler votre tarif en 3 clics et sans données personnelles. Vous avez ensuite la possibilité de générer votre devis, valider votre contrat et recevoir votre attestation d’assurance en 3 minutes. Pour toute demande spécifique, vous avez la possibilité de contacter directement un de nos experts.

Cyber-risques : pourquoi souscrire à une assurance cyber est essentielle ?

Avec la digitalisation, les start-ups sont de plus en plus exposées aux cyberattaques. Ces dernières années, elles ont visé une start-up sur 2. Une assurance cybersécurité couvre les conséquences financières des intrusions, vols ou pertes de données.

⏱️ Devis en 3 min 💰 À partir de 29€/mois

Pourquoi souscrire à une assurance cyber ?

L’assurance cyber présente un double intérêt, notamment celle de sécuriser vos relations commerciales. Les clients, comme les partenaires, exigent souvent une couverture cyber dans leurs contrats.

L’assurance cyber permet également de réduire l’impact financier sur votre startup. Les cyberattaques génèrent des frais considérables, notamment :

- Récupération des données : des coûts élevés pour restaurer les fichiers critiques.

- Frais de réparation avec la remise en état des systèmes compromis.

- Perte d’activité et l’impact financier lié à une interruption de service.

Comment maîtriser les risques cyber et limiter l’impact des cybermenaces sur votre business ? Téléchargez notre livre blanc cybersécurité avec 50 pages et fiches réflexes co-écrites avec 4 experts spécialisés en solutions IT, tests d’intrusion, assurance cyber risques, droit des assurances et formation/sensibilisation des équipes.

💡 L’exemple pour bien comprendre : votre startup est victime d’une ransomware bloquant tous vos fichiers essentiels. L’assurance cyber inclut une assistance immédiate indispensable pour identifier les données et systèmes touchés. Les garanties Cyber-responsabilité et Cyber-dommages permettent d’indemniser les dommages causés à vos clients et de prendre en charge vos propres préjudices.

⚠️ Attention : l’assurance cyber ne prend pas en charge les amendes prononcées par les autorités administratives.

Vos questions sur l’assurance cyber pour start up

L'assurance cyber est-elle obligatoire pour ma startup ?

Non, mais étant de plus en plus exigée par les clients, elle devient indispensable.

Que couvre l'assurance cyber pour une start-up?

- Attaques ransomware, phishing et DDoS notamment.

- Récupération des données et remise en état des systèmes.

- Pertes financières dues à l’interruption d’activité.

En savoir plus sur les attaques cyber et leurs conséquences.

Comment souscrire rapidement une assurance pour ma startup ?

Simulez votre tarif en 3 clics avec Onlynnov et recevez votre attestation en quelques minutes. Pour des besoins spécifiques, nos experts vous accompagnent.

Locaux et équipements : l’assurance multirisque pour votre startup

L’assurance multirisque professionnelle combine plusieurs garanties pour protéger vos locaux, vos équipements et même vos stocks. Elle inclut également une responsabilité locative (RC Locative), qui protège votre entreprise en tant que locataire en couvrant les dommages causés aux bâtiments, comme un incendie ou un dégât des eaux, et répond ainsi à vos obligations vis-à-vis du propriétaire.

Pourquoi souscrire à une assurance multirisque pour votre start-up ?

- Protection complète des biens : prise en charge des réparations ou du remplacement des biens endommagés.

- Reprise rapide de l’activité : limite l’impact opérationnel en cas de sinistre.

- Adaptée à vos besoins : une couverture ajustée en fonction de la taille de votre entreprise, la valeur des biens assurés et les risques spécifiques.

💡 L’exemple concret : un dégât des eaux endommage vos ordinateurs et met votre activité à l’arrêt. L’assurance multirisque couvre les frais de réparation et de remplacement, limitant ainsi les pertes opérationnelles.

Dirigeants de startup : protégez votre patrimoine avec une assurance adaptée

Les dirigeants de start-ups sont souvent confrontés à des décisions risquées. Une assurance responsabilité des dirigeants protège leur patrimoine personnel en cas de litige lié à la gestion de l’entreprise.

Pourquoi l’assurance responsabilité des dirigeants est-elle importante pour une start-up ?

Les erreurs de gestion peuvent entraîner des accusations de la part d’investisseurs, de partenaires ou d’employés, mettant en péril votre responsabilité personnelle. Pour les start-ups, cette assurance est d’autant plus importante que bon nombre d’entre elles, souvent en phase de « cash burn », ne peuvent pas souscrire aux produits standard disponibles en ligne en raison de cette exclusion.

Dans ces cas spécifiques, il est nécessaire de passer par un questionnaire d’assurance adapté, permettant une analyse approfondie de la situation financière de l’entreprise pour proposer une couverture sur mesure répondant à ses besoins et à ses risques.

💡 L’exemple concret : à la suite d’une levée de fonds, un investisseur vous reproche une mauvaise gestion ayant entraîné des pertes financières importantes. Cette assurance couvre vos frais de défense et, le cas échéant, les indemnités dues. Il est donc essentiel de protéger votre startup dès la levée de fonds pour éviter certains écueils financiers pouvant conduire à la faillite de votre entreprise.

Santé et prévoyance : l’assurance pour fidéliser vos talents

Protéger vos employés est une obligation légale pour toute startup ayant des salariés. Une couverture santé et prévoyance contribue à leur bien-être et leur fidélisation.

Il est d’autant plus important pour les start-ups de la tech de sécuriser la société contre l’indisponibilité d’un collaborateur clé. L’assurance homme clé offre une protection financière en cas de décès ou d’incapacité d’une personne essentielle à votre organisation.

L’assurance santé et prévoyance est-elle obligatoire pour les start-ups ?

En France, toutes les entreprises ayant au moins un salarié doivent proposer une complémentaire santé collective, incluant un minimum de garanties défini par la loi.

💡 L’exemple concret : un collaborateur est en arrêt maladie pour une durée prolongée. Grâce à la prévoyance, il bénéficie d’un complément de salaire, réduisant ainsi son stress financier et renforçant son engagement envers l’entreprise.

Comment choisir la bonne assurance pour votre start-up ?

-

1

Évaluez

-

2

Comparez

-

3

Faites-vous accompagner

Évaluez les besoins spécifiques de votre start-up

Les risques auxquels votre start-up est exposée varient selon votre secteur. Par exemple, une entreprise tech, comme un éditeur de logiciel, doit impérativement se protéger contre les cyberattaques, tandis qu’une entreprise de services sera davantage concernée par les erreurs professionnelles.

Pour déterminer les assurances indispensables à votre activité, il est recommandé de réaliser un audit d’assurance. Ce diagnostic vous permettra de répondre à des questions clés :

- Quels sont les actifs critiques (données, équipements, collaborateurs) ?

- Quels incidents pourraient perturber votre activité ou vos relations commerciales ?

💡 À noter : un audit complet vous aide à prioriser les garanties essentielles, identifier les éventuelles non-conformités réglementaires et ajuster le meilleur rapport garanties-prix. En phase de croissance, les startups s’exposent à des risques contractuels ou sociaux peu visibles au départ. Une assurance protection juridique dédiée aux startups aide à anticiper ces enjeux, souvent mal couverts par les options standards.

Comparez les offres d’assurance startups disponibles sur le marché

Les contrats d’assurance pour start-ups varient fortement en termes de garanties, exclusions et prix. Comparer les offres disponibles vous permet de trouver la meilleure couverture pour votre entreprise, sans compromettre votre sécurité.

Les points à vérifier lors de la comparaison :

- Exclusions et plafonds de garantie : certaines garanties peuvent ne pas inclure des risques spécifiques à votre secteur.

- Rapport qualité/prix : assurez-vous que les prix proposés reflètent réellement les risques couverts et les services fournis.

- Flexibilité des contrats : vérifiez si les garanties peuvent évoluer avec votre start-up.

👉🏻 Astuce : en confiant cette étape à un courtier spécialisé, vous optimisez vos dépenses tout en assurant une analyse approfondie des offres.

Faites appel à un courtier spécialisé dans l’assurance pour start-ups

Face à la complexité des offres d’assurance, faire appel à un courtier en assurance comme Onlynnov simplifie votre démarche. En tant qu’expert des entreprises tech, Onlynnov vous propose des solutions sur-mesure pour sécuriser l’activité des startups.

Les avantages d’un courtier pour l’assurance de votre startup :

- Analyse approfondie : Identification des garanties nécessaires et évaluation de vos risques réels.

- Gain de temps : Comparaison des offres et sélection des meilleurs contrats pour vous.

- Garantie de conformité : Veille à ce que votre entreprise respecte toutes les obligations légales liées à votre secteur.

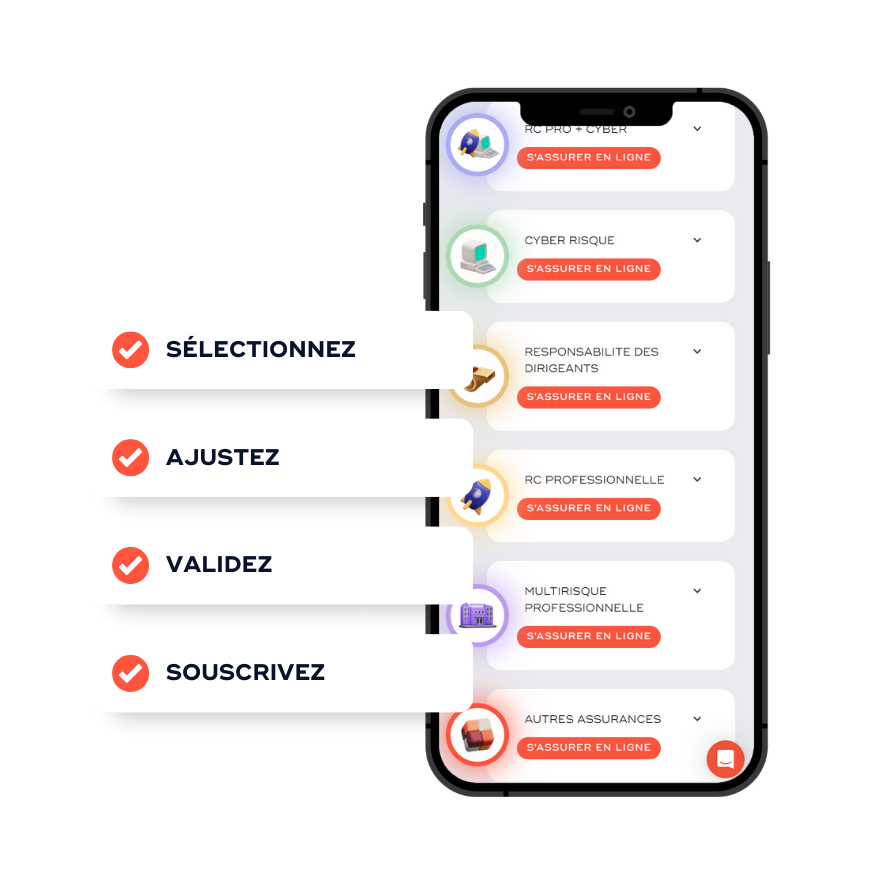

Souscrire à une assurance pour sa start-up

Assurer votre start up n’a jamais été aussi simple.

En quelques clics, sélectionnez vos garanties, ajustez-les à vos besoins, puis validez et signez en ligne. Gagnez du temps et restez concentré sur l’essentiel : développer votre entreprise en toute sérénité.

Quels sont les critères influençant le prix de votre assurance ?

Le coût d’une assurance pour les start-ups est déterminé par plusieurs facteurs :

-

Taille de votre entreprise

Selon la taille de votre start-up, le chiffre d’affaires influence votre niveau de risque auquel vous êtes exposé.

-

Secteur d'activité

Les risques diffèrent en fonction de votre activité et que vous soyez para exemple, une start-up tech ou une entreprise de services.

-

La territorialité

Notamment si vous souhaitez une couverture à l’international. ⚠️ Vos attestations d’assurance doivent également être conformes aux exigences des marchés internationaux.

-

Le montant de garanties choisies

Soyez vigilants de bien couvrir vos engagements de responsabilité contractuelle.

-

Les options

Certains contrats proposent des garanties incluses d’office, mais aussi des garanties optionnelles.

💡 Bon à savoir : adapter vos garanties à vos besoins réels permet d’optimiser vos coûts sans sacrifier la sécurité de votre entreprise.

Simulez votre tarif en ligne et recevez votre devis en 3 min

Avec Onlynnov, souscrire à une assurance pour votre start up n’a jamais été aussi simple :

- Simulation de tarif rapide : obtenez une estimation personnalisée en moins de 3 minutes.

- Transparence totale : Aucun engagement ni données personnelles nécessaires pour débuter.

- Flexibilité : Plus de 10 critères de personnalisation pour une couverture parfaitement adaptée à vos besoins.

⭕ Pourquoi choisir Onlynnov ?

Nous vous accompagnons à chaque étape de votre croissance avec :

- Des solutions flexibles adaptées à vos objectifs.

- Des garanties personnalisées pour protéger votre activité.

- Une ligne directe avec un expert dédié, sans passer par un centre d’appel.

Assurer sa startup : l’essentiel à savoir (FAQ)

Vous ne trouvez pas votre réponse ? Contactez-nous pour choisir la bonne assurance pour votre startup.

Quelles sont les quatre assurances obligatoires pour les start-ups ?

Les assurances obligatoires dépendent de votre activité. Pour une start-up, les plus courantes incluent :

- RC Pro : Obligatoire pour couvrir les dommages causés à des tiers.

- Santé collective : Obligatoire si vous avez au moins un salarié.

- Automobile professionnelle : Si vous utilisez un véhicule pour l’entreprise.

- Décennale : Si votre activité concerne le bâtiment.

💡 Exemple : Une start-up SaaS n’aura pas d’obligation d’assurance décennale, mais devra souscrire à une RC Pro pour protéger ses activités.

C'est quoi une assurance RCP ?

L’assurance Responsabilité Civile Professionnelle (RC Pro) protège votre start-up contre les dommages causés à des tiers (clients, fournisseurs, partenaires) dans le cadre de votre activité. Elle couvre les frais juridiques et les indemnisations en cas de litige.

💡 Pourquoi c’est essentiel : Sans RC Pro, un litige pourrait mettre en péril la viabilité financière de votre start-up.

Souscrire à une assurance pour ma start-up est-il obligatoire ?

Certaines assurances, comme la RC Pro et la complémentaire santé collective, sont obligatoires selon votre secteur d’activité et votre nombre d’employés.

D’autres assurances, comme l’assurance cyber ou multirisque professionnelle, sont fortement recommandées pour protéger vos actifs critiques (locaux, données).

💡 Exemple : Une start-up tech sans RC Pro ne pourra souvent pas signer de contrat avec des grands comptes.

Combien coûte une assurance pour une startup ?

Le coût de votre assurance start-up dépend de plusieurs facteurs :

- RC Pro : À partir de 20€ par mois pour une start-up de petite taille.

- Assurance cyber : Les primes débutent à 29€ par mois pour les premiers contrats.

- Multirisque : Varie selon la valeur de vos locaux et équipements.

💡 Simulez votre tarif en ligne avec Onlynnov pour obtenir une estimation rapide adaptée à votre activité.

Comment bien choisir son assurance quand on est une start-up ?

Pour bien choisir son assurance en tant que start-up, il faut identifier les risques liés à votre activité (cyber, RC Pro, RCMS…) et opter pour une assurance sur-mesure, évolutive et adaptée à votre stade de développement. Un courtier spécialisé dans les assurances pour start-up peut vous aider à sélectionner les bonnes garanties.