L’actualité de l’assurance de personnes est sous tension. Politiques et mutuelles se renvoient la balle : les premiers accusent les seconds de hausses de cotisations injustifiées, tandis que les mutuelles avancent des coûts de santé en forte augmentation.

Derrière ce bras de fer, une seule certitude : quelqu’un devra payer. Et ce ne seront ni l’État ni les assureurs. Les entreprises et leurs salariés risquent d’être, une fois de plus, les dindons de la farce. Un débat qui tourne en rond.

Qu’en est-il réellement ? Qui va gagner ce bras de fer ?

Une instabilité politique gouvernementale qui interroge

Le gouvernement a annoncé que les mutuelles et assureurs santé devront restituer les hausses de cotisations appliquées en anticipation des déremboursements de la Sécurité sociale qui n’auront finalement pas lieu. L’exécutif justifie cette décision en affirmant qu’aucun transfert de charges de 900 millions d’euros ne sera opéré vers les organismes de complémentaire santé, rendant ces hausses injustifiées.

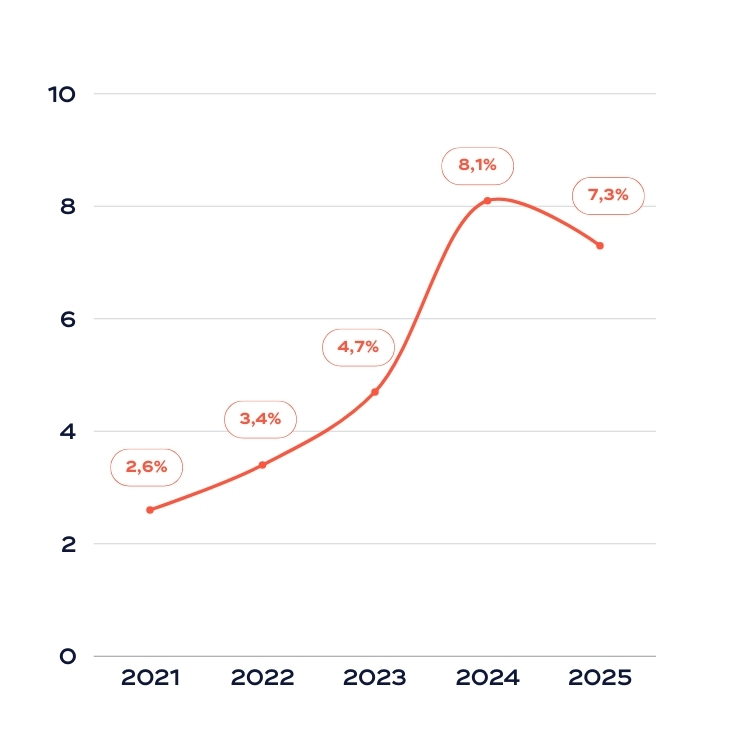

7,3%

La hausse des cotisations prévue pour 2025 des contrats obligatoires.

💡 Qu’est-ce qu’un déremboursement de la Sécurité sociale ?

Le déremboursement correspond à la diminution ou à la suppression de la prise en charge par la Sécurité sociale de certains soins, médicaments ou actes médicaux. Lorsque ces prestations ne sont plus couvertes, la charge financière est reportée sur les patients et les organismes de complémentaire santé.

Cependant, du côté des assureurs, le ton est tout autre. Florence Lustman, présidente de France Assureurs, rappelle que nombre de mutuelles avaient déjà fixé leurs tarifs avant l’annonce du déremboursement en octobre dernier. Elle souligne également que le secteur de la complémentaire santé a été déficitaire de 200 millions d’euros en 2023, justifiant ainsi les ajustements tarifaires.

Les hausses de cotisations ne sont donc pas uniquement liées aux décisions politiques, mais aussi à l’augmentation des dépenses de santé que doivent assumer les organismes de complémentaire. Ces deux facteurs sont subis, sans que les mutuelles n’aient une totale maîtrise sur ces évolutions. Ces dernières années, nous constatons une réelle modification à la hausse des habitudes de consommation de soins, services et prévention des Français.

Quel impact pour les entreprises ?

Graphique des hausses de cotisations moyennes sur les 5 dernières années

Si le gouvernement souhaite imposer une « contribution exceptionnelle » aux mutuelles, ce sont les entreprises qui risquent d’en subir les conséquences.

- Une augmentation de la Taxe de solidarité additionnelle (TSA) sur les contrats de santé est déjà envisagée.

- Les mutuelles pourraient, à terme, ajuster à nouveau leurs tarifs pour compenser cette pression fiscale.

- Les employeurs comme les salariés consommateurs devront faire face à une instabilité tarifaire difficile à anticiper. Leur contrat jouera-t-il en leur faveur ?

Les assureurs ont également anticipé un déremboursement qui, en n’ayant pas lieu d’un l’immédiat, pourrait potentiellement permettre de limiter les hausses à court terme. On peut alors imaginer une double tendance chez les mutuelles : celles qui appliqueront une politique de hausse des prix et celles qui pourront les revoir à la baisse.

Cette incertitude pèse sur les directions RH, en première ligne pour négocier les contrats de mutuelle et prévoyance.

💡 La Loi RIA et la flexibilité des contrats santé : depuis le 1ᵉʳ décembre 2020, la Loi RIA (Résiliation Infra-Annuelle) permet aux entreprises de résilier leur contrat de complémentaire santé à tout moment après un an d’engagement, sans attendre l’échéance annuelle. Cette réforme apporte une flexibilité précieuse face aux hausses de cotisations et aux évolutions des besoins en assurance santé.

Courtier en assurance : un rôle toujours plus important

Dans ce contexte mouvant, notre rôle de courtier d’assurance prend tout son sens. Faire appel à Onlynnov, c’est la garantie de bénéficier de contrats optimisés, tant en termes de garanties que de coûts.

Nous défendons les intérêts de votre entreprise tech : nous agissons en tant qu’intermédiaire pour maîtriser les hausses et trouver des solutions adaptées.

Nous optimisons vos contrats : nous nous assurons que les garanties restent pertinentes, sans coûts superflus.

Nous anticipons les évolutions : face aux changements réglementaires et fiscaux, nous apportons une vision claire pour garantir la stabilité des contrats.

Nous négocions les tarifs : nous mettons en concurrence les différents acteurs du marché pour obtenir les meilleures conditions possibles pour nos clients.

La décision gouvernementale ne change pas un fait essentiel : les entreprises doivent rester vigilantes sur la gestion de la mutuelle et prévoyance. Un accompagnement expert est indispensable pour naviguer dans ce climat d’incertitude. Nous restons mobilisés pour protéger les intérêts de nos clients et assurer une maîtrise des coûts sur le long terme.

⏱️ 30 min d’échange pour réfléchir ensemble sur les optimisations de vos contrats frais de santé