Assurance Frais de Santé (mutuelle) et Prévoyance

Protégez vos salariés et leur famille

Assurer la santé des collaborateurs simplement et efficacement ? C’est possible avec Onlynnov, l’assurance des entreprises tech. Protégez vos collaborateurs et leur famille avec des outils digitaux performants et simplifiez la gestion quotidienne de l’assurance santé des RH.

📞 Votre expert par mail, téléphone et chat 🚀 Étude et mise en place en moins d’un mois

Comment Onlynnov vous accompagne pour mettre en place votre assurance Santé

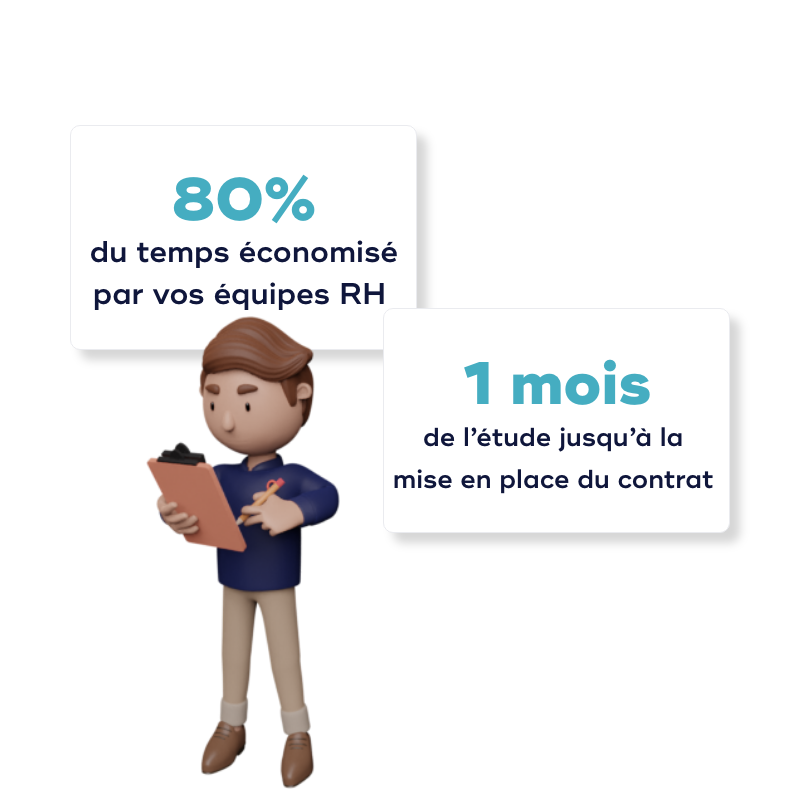

80%

Jusqu’à 80% de temps économisé par vos équipes RH.

23%

Jusqu’à 23% d’économies globales annuelles constatées.

0

Changez sans nouvelles formalités d’adhésion des salariés.

L’Assurance Santé expliquée simplement

Après des années d’expérience, nous constatons que l’assurance Santé est encore perçue comme complexe et obscure pour beaucoup d’entre vous. Alors nous avons décidé de créer un guide ultra-simplifié pour vous permettre de comprendre l’assurance Santé en 5 minutes et optimiser cette plus grosse dépense d’assurance.

⭐⭐⭐⭐⭐ Excellent | Google Avis

Résiliez votre contrat de complémentaire santé à tout moment, sans motif et sans frais

La loi concernant la RIA (Résiliation Infra-Annuelle) est entrée en vigueur fin 2020. Elle vous donne la possibilité de résilier votre contrat de complémentaire santé à tout moment, sans motif et sans frais moyennant un préavis d’un mois. La seule condition étant d’être engagé depuis au moins un an avec son assureur.

📞 Votre expert disponible par mail, téléphone et chat en ligne.

Pourquoi confier votre assurance frais de santé et prévoyance à Onlynnov

Augmentez la satisfaction

Optimisez vos dépenses

Respectez vos obligations légales

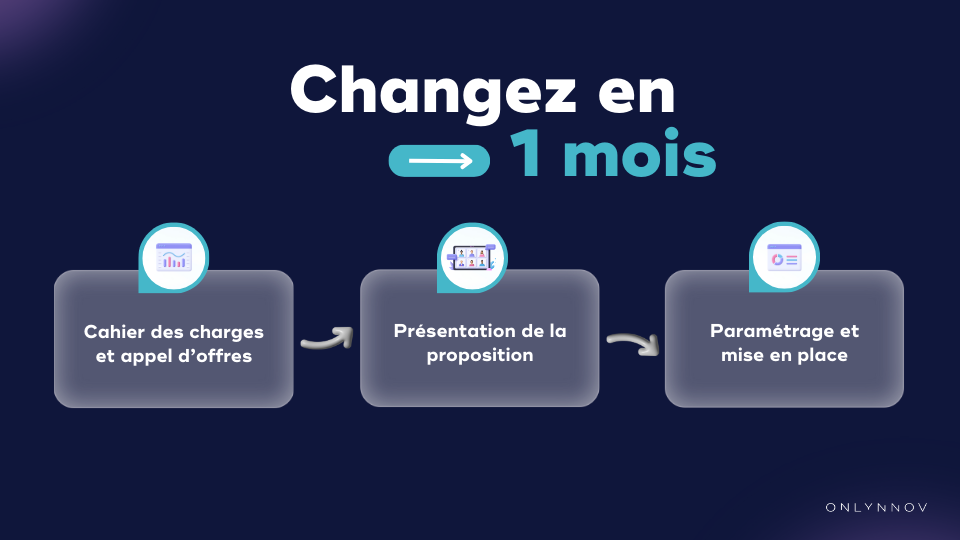

Changez d'Assurance Collective en un mois

Nous vous accompagnons tout au long du process pour vous faciliter la vie. Appuyez-vous sur l’expertise de votre conseiller et mettez en place votre nouveau contrat d’Assurance Collective en 8 étapes simples.

-

Fait par vous

-

Fait par Onlynnov

-

Fait conjointement

L’Assurance Santé répondant à toutes vos exigences

Nous savons que ces sujets sont rarement remis en question une fois que les contrats sont en place dans l’entreprise et que les sociétés à forte croissance (start-up, scale-up, PME et ETI) doivent faire face à des intégrations rapides de nouveaux salariés dans leurs équipes.

Or, notre expérience dans ce domaine depuis 15 ans montre qu’il existe de vraies opportunités d’optimisation des cotisations, des garanties des contrats mais aussi des services apportés aux salariés et aux équipes des Ressources Humaines grâce à des outils digitaux performants.

Pour vos salariés

💻 Autonomie dans les démarches

🚀 Remboursements rapides

📱 Application mobile

👥 Accès à des conseillers experts par téléphone, mail et livechat

Pour vos RH

💻 Pilotage avec des outils intuitifs 100% digitaux

🚀 Gestion rapide des adhésions/radiations

👥 Interlocuteurs dédiés par mail ou téléphone

📈 Tableaux de bord et rapport annuel détaillé

♻️ Dispositifs RSE

Pour votre service achat

💰 Le meilleur niveau de cotisation

📊 Poste assurance Santé optimisé

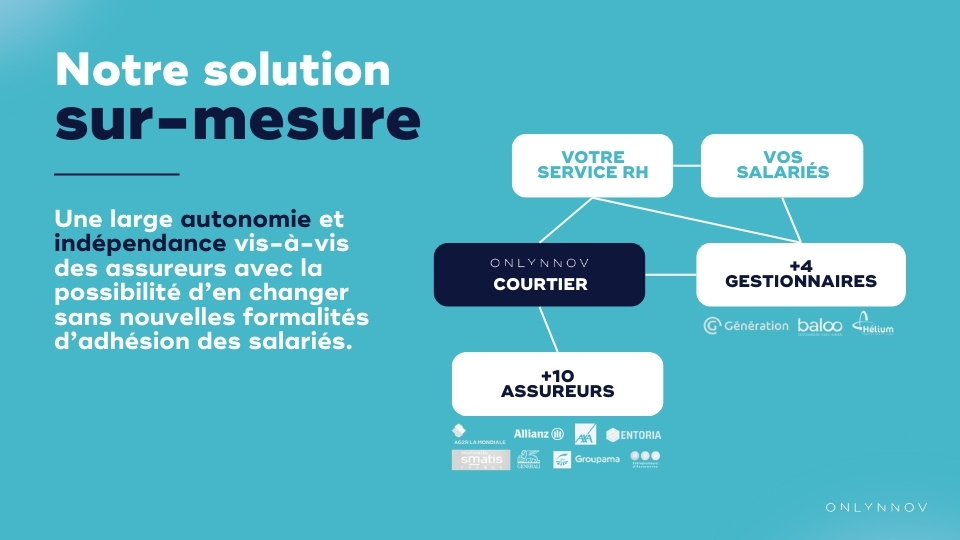

Notre modèle sur-mesure

Une large autonomie et indépendance vis-à-vis des assureurs avec la possibilité d’en changer sans nouvelles formalités d’adhésion des salariés. Nous définissons ensemble vos besoins pour mettre en place des outils intuitifs 100% digitaux pour vous accompagner au quotidien et pour gérer facilement vos mouvements de personnels (adhésions/radiations).

La meilleure solution d’assurance Frais de Santé et Prévoyance pour votre entreprise

Nous mettons à disposition de nos clients un large panel de services habituellement réservés aux sociétés de grande taille (plus de 200 salariés) :

- Appel d’offres auprès de nos partenaires assureurs, mutuelles, institution de prévoyance ;

- Préconisations d’amélioration des garanties et mise en conformité selon les études de marché des sociétés de même profil (activité, effectif, obligation CCN, etc.) et les attentes des salariés (mise en place de garanties optionnelles au choix et payées par le salarié) ;

- Accompagnement dans la mise en place du contrat (animation de réunion auprès des salariés, support pour le respect du formalisme, conformité avec les obligations légales et conventionnelles, etc.) ;

- Mise en place de gestionnaires indépendants avec services haut de gamme dédiés.

💡 BON À SAVOIR : pour assurer la pérennité de votre entreprise face à l’indisponibilité imprévue d’un collaborateur clé, il est recommandé de souscrire une assurance homme clé. Cette couverture protège l’entreprise des conséquences financières liées à l’absence temporaire ou définitive d’une personne essentielle à son fonctionnement (décès, perte d’autonomie, invalidité, etc.) Les entreprises peuvent bénéficier d’avantages fiscaux en souscrivant une assurance homme clé. Découvrez le régime fiscal du contrat de prévoyance homme clé et les conditions de déduction des primes.

La garantie du meilleur tarif, chaque année

Chaque année, nous pilotons vos contrats Frais de Santé et Prévoyance avec des outils de reporting puissants. Nous vous présentons notamment vos comptes de résultats et votre ratio sinistres à cotisations. Ces tableaux de bord nous permettent de vous garantir l’alignement de vos besoins à votre cotisation et de renégocier au mieux chaque année les cotisations avec les assureurs/mutuelles en toute transparence.

Qu’est ce que l’assurance Frais de santé et Prévoyance

Qu’est-ce qu’un régime d’assurance Frais de Santé (mutuelle) ?

Depuis le 1er janvier 2016, les employeurs ont l’obligation de proposer à leurs salariés un régime d’assurance Frais de Santé, plus communément appelé « Mutuelle Entreprise ». Le contrat Frais de Santé est souscrit par la société et couvre les salariés et éventuellement leur conjoint et enfant(s) pour leurs dépenses de soins médicaux. Ces contrats sont dits « obligatoires et responsables » ce qui signifie que tous les salariés doivent adhérer au contrat (sauf cas de dispense prévus par la Loi) et que l’employeur doit participer financièrement à hauteur de 50 % minimum de la cotisation. Les conventions collectives peuvent aussi prévoir des minima de garanties à proposer aux salariés.

Qu’est-ce qu’un contrat Prévoyance

Les contrats Prévoyance prévoient, quant à eux, notamment le versement de capitaux en cas de décès du salarié au profit de ses bénéficiaires, le paiement de rente d’invalidité, de rente éducation, d’indemnités journalières en cas d’arrêt de travail. Il existe d’autres garanties, mais en tout état de cause, le contrat de prévoyance, relevant du régime de prévoyance, doit répondre aux minima imposés par la ou les Convention(s) Collective(s) Nationale(s) (CCN) dont relève(nt) la société.

Qu’est-ce qu’une Convention Collective Nationale (CCN)

La CCN ou Convention Collective Nationale est choisie selon l’activité de votre société et peut prévoir des dispositions particulières en matière d’assurance collective que ce soit en termes de garanties (exemples : garantie Médecines Douces en Frais de Santé ou garantie Rente Education pour la Prévoyance) ou de structure de cotisation (Isolé/Famille, Adulte/Enfant, etc…). Les CCN fournissent un cadre général pour une profession ou un secteur d’activité, et les accords de branche permettent d’ajuster certains détails en fonction des particularités d’une branche spécifique.

-

Vous n'avez pas retenu de CCN ?

Dans l’hypothèse où vous n’avez pas retenu de CCN, vous êtes tout de même soumis à la CCN des Cadres du 14/03/1947 et à l’Art. 1 de l’ANI du 17/11/2017 relatif à la prévoyance des cadres dès lors que vos salariés relèvent du statut « Cadre ».

La mise en place du contrat Frais de Santé et Prévoyance : Les points de vigilance

Le formalisme de mise en place

La participation financière de l’employeur est exonérée de charges sociales et fiscales. Cette exonération est conditionnée au respect du formalisme de mise en place tel que la Décision Unilatérale de l’Employeur (DUE). Cette DUE doit être remise à chaque salarié présent dans la société avec un exemplaire des Notices d’informations des contrats (résumé des garanties). L’employeur doit conserver la preuve de cette remise. En cas de non-respect du formalisme, l’employeur s’expose à redressement de la part de l’URSSAF (annulation de l’exonération de charges sociales sur la part patronale des cotisations et réintégration de ces sommes dans le bénéfice imposable).

Les organismes recommandés par les CCN

Certaines Conventions Collectives Nationales (CCN) peuvent recommander des organismes spécialisés pour administrer les contrats Frais de Santé et Prévoyance des salariés, mais il n’existe plus d’obligation à cet égard. Vous êtes donc parfaitement libre de choisir l’organisme que vous souhaitez pour vos contrats mutuelle et prévoyance entreprise, en fonction de vos propres critères.

Les obligations spécifiques des CCN

En ce qui concerne les assurances Frais de santé et prévoyance, les CCN peuvent stipuler des obligations spécifiques, telles que le niveau de garantie à offrir aux employés, les conditions de prise en charge des frais de santé, les garanties de prévoyance, etc.

Il est donc essentiel de prendre en compte les dispositions de la CCN applicable à votre secteur d’activité. Cela garantira que votre entreprise est en conformité avec les normes sectorielles. Vous pouvez également aller plus loin que la conformité en proposant une mutuelle et une prévoyance santé entreprise renforcées pour attirer et retenir vos talents.

Par exemple, la Convention Collective Nationale des bureaux d’études techniques, des cabinets d’ingénieurs-conseils et des sociétés de conseils (IDCC 1486) ou CCN SYNTEC stipule que l’employeur cotise pour son salarié mais également pour ses enfants. Par conséquent, il est recommandé de mettre en place une structure de cotisation Salarié + Enfant et Conjoint facultatif. Ces cotisations sont nécessaires pour que le salarié bénéficie des avantages sociaux offerts par sa convention collective, car elles ont pour but de garantir la protection sociale de tous les membres de sa famille et notamment le conjoint s’il le souhaite.

JEANNE LOUCHET

HR Manager – INOVA

LUCAS BERTOLA

Fondateur – AGICAP

Tout comprendre sur l’assurance collective

Qu’est ce qu’une mutuelle ?

La mutuelle collective pour les salariés est un régime d’assurance complémentaire santé proposé par l’employeur à l’ensemble des salariés d’une entreprise, conformément aux dispositions de l’article L. 911-7 du Code de la Sécurité Sociale en France. Ce dispositif vise à compléter les remboursements de l’Assurance Maladie obligatoire, en prenant en charge, en tout ou en partie, les dépenses de santé non couvertes par cette dernière. La mise en place d’une mutuelle collective est encadrée par des obligations légales, notamment en termes de garanties minimales, de financement, et de participation financière des employeurs.

Qu'est-ce que la prévoyance d'entreprise

La prévoyance collective pour les salariés est un régime d’assurance complémentaire proposé par l’employeur à l’ensemble des salariés d’une entreprise, dans le but de couvrir des risques liés à la personne tels que le décès, l’invalidité, l’incapacité de travail, ou d’autres événements préjudiciables. Le régime de prévoyance vise à fournir des garanties financières aux salariés et à leurs bénéficiaires lors de ces événements. La mise en place d’une prévoyance collective est encadrée par des obligations légales et peut être définie dans le cadre d’accords collectifs ou de conventions collectives.

Pourquoi proposer un dispositif d'assurance collective adapté

La mise en place d’une mutuelle collective vise à améliorer l’accès des salariés à des garanties de santé complémentaires tout en favorisant la solidarité au sein de l’entreprise. Avec le régime de prévoyance, elle contribue à répondre aux enjeux de protection sociale des salariés et à renforcer la prévention en matière de santé au travail.

Pour l’employeur, avoir une mutuelle et une prévoyance d’entreprise adaptées est essentiel à plusieurs niveaux :

- Attirer et fidéliser les talents ;

- Garantir le bien-être de ses salariés ;

- Renforcer sa marque employeur/RSE ;

- Ajuster le coût selon ses besoins.

-

La précision de l'expert

Le terme « mutuelle collective » est couramment utilisé pour désigner la complémentaire santé proposée collectivement aux salariés au sein d’une entreprise. Cependant, ce terme peut parfois prêter à confusion, car il fait référence à une structure d’assurance particulière. En réalité, les organismes proposant ces complémentaires santé ne sont pas toujours des mutuelles au sens strict du terme. Les complémentaires santé peuvent être fournies par des mutuelles, des institutions de prévoyance ou des sociétés d’assurance. Malgré cela, le terme « mutuelle collective » est fréquemment employé pour désigner ces dispositifs, même s’ils peuvent être fournis par différents types d’organismes.

FOIRE AUX QUESTIONS

Vous ne trouvez pas votre réponse ? Appelez-nous au 04 28 29 01 39 ou prenez RDV en ligne.

Pourquoi passer par un courtier pour l'assurance Frais de santé et prévoyance de mes salariés ?

Un courtier en assurance, comme Onlynnov, apporte une expertise approfondie du marché de l’assurance collective. Il vous guide dans le choix des garanties les plus adaptées à vos besoins, négocie les tarifs avec les assureurs et personnalise les solutions pour optimiser les coûts tout en maximisant les avantages pour vos salariés. Cela nécessite une connaissance précise du fonctionnement de la Sécurité Sociale, du contrat de prévoyance et de la mutuelle individuelle et collective. Il est aussi garant de l’indépendance et fera passer les intérêts de son client avant ceux de l’assureur. Grâce à son autonomie ; le courtier retient la meilleure offre adaptée aux besoins de son client et peut le faire changer très facilement d’une solution à l’autre sans aucuns freins.

Est-il obligatoire de souscrire à une mutuelle santé collective ?

Oui, depuis l’Accord National Interprofessionnel (ANI) de 2013 en France mise en application au 01/01/2016, les entreprises du secteur privé ont l’obligation de proposer une mutuelle santé collective à leurs salariés. Toutefois, ces derniers ont la liberté de choisir de souscrire ou non à cette offre à la condition qu’ils respectent l’un des cas de dispense légaux mis à leur disposition via la DUE (Décision Unilatérale de l’Employeur)

Quelle est la différence entre une mutuelle et une complémentaire santé ?

En pratique, les termes « mutuelle » et « complémentaire santé » sont souvent utilisés de manière interchangeable. Les deux désignent un contrat d’assurance offrant des garanties complémentaires à celles de la Sécurité Sociale. Mutuelle désigne en réalité l’un des 3 organismes autorisés à vendre des contrats de complémentaire Santé.

Quelle est la différence entre la mutuelle et la prévoyance en entreprise ?

La mutuelle se concentre sur le remboursement des frais de santé, tandis que la prévoyance couvre les risques liés à la personne tels que le décès, l’invalidité, et l’incapacité de travail. Les deux sont complémentaires et offrent offrir une protection globale.

Qui doit payer la Mutuelle dans l’entreprise ?

La loi impose une participation de la part de l’employeur de 50% minimum du montant des cotisations pour son salarié. Mais il est possible que des dispositions plus favorables pour les salariés soient prévues et définies par accord collectif ou convention collective de branche.

Pourquoi et quand faire une DUE frais de santé et prévoyance ?

La Décision Unilatérale de l’Employeur (DUE) est réalisée lors de la mise en place d’un régime frais de santé et prévoyance ou de la modification de la couverture et des garanties frais de santé et prévoyance. Elle vise à informer les salariés des changements, à respecter les obligations légales, et à établir un cadre clair pour les nouvelles conditions d’assurance, favorisant ainsi l’accompagnement des salariés sur l’information à leur disposition.

Les activités technologiques que nous assurons

Numérique

Médical

Numérique

Électronique

Médical

Électronique

Électronique

Numérique