Quelle est la fiscalité de l’assurance homme clé ?

L’assurance homme-clé permet aux entreprises de se protéger contre les pertes financières liées à l’absence prolongée ou au décès d’une personne essentielle à leur fonctionnement. Au-delà de cette protection, elle présente un intérêt fiscal significatif, sous réserve de respecter certaines conditions. En revanche, une mauvaise structuration du contrat peut entraîner une requalification fiscale et une perte des avantages liés.

L’essentiel à retenir sur la fiscalité de l’assurance homme clé et ses avantages

L’assurance homme clé constitue un levier financier bénéfique en garantissant la continuité de l’entreprise en cas de disparition d’un collaborateur stratégique. Voici ses principaux atouts :

- ✅ Déductibilité des primes : Les primes versées sont comptabilisées en charges d’exploitation et peuvent être déductibles du résultat, à condition que le contrat respecte les règles fiscales.

- ✅ Imposition des indemnités : En cas de réalisation du risque, l’indemnité perçue est imposée en tant que produit exceptionnel. Toutefois, cette taxation peut être étalée sur 5 ans afin de limiter son effet sur le résultat fiscal.

Nous vous détaillons les conditions de déduction des primes, l’imposition des indemnités perçues et les bonnes pratiques à suivre pour éviter un redressement fiscal.

-

Les conditions pour déduire les primes

-

L'imposition des indemnités

-

L'exemple chiffré pour bien comprendre

-

Qui peut bénéficier des avantages fiscaux ?

-

Les bonnes pratiques pour éviter un redressement fiscal

-

Foire aux questions

⏱️ 30 minutes pour optimiser vos garanties 🔎 Audit gratuit et sans engagement

Quelles conditions permettent de déduire les primes d’une assurance homme clé ?

Les primes (votre cotisation) versées pour une assurance homme clé peuvent être déductibles du résultat fiscal de l’entreprise, sous réserve du respect des exigences définies par l’administration fiscale. Voici les conditions obligatoires :

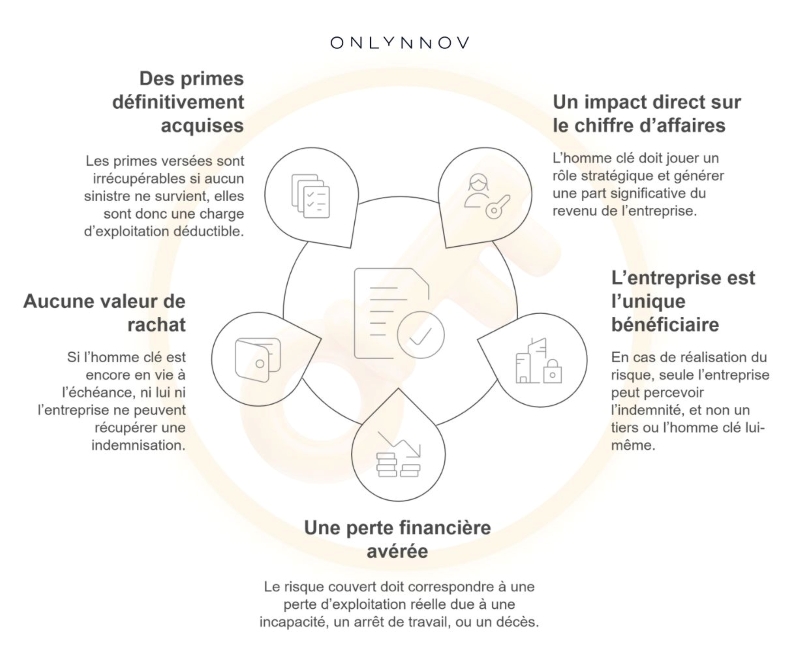

- L’homme clé joue un rôle déterminant dans l’entreprise : il doit être un collaborateur dont l’absence engendrerait une perte d’exploitation significative. Il peut s’agir d’un dirigeant, d’un expert technique ou d’un commercial stratégique contribuant au chiffre d’affaires. Sa désignation dans le contrat doit être justifiée.

- L’entreprise est la seule bénéficiaire du contrat : l’indemnité doit être exclusivement perçue par la société, sans qu’aucun versement ne soit destiné à un individu. Le versement des sommes doit compenser une perte financière due au décès ou à l’incapacité de travail de l’homme clé.

- Le risque assuré est lié à une perte financière avérée : l’assurance prévoyance doit compenser une perte économique mesurable liée à une incapacité de travail, un arrêt de travail ou un moment du décès de l’homme clé.

- Aucune possibilité de rachat ou récupération des primes : un contrat homme clé ne doit pas permettre de récupérer les primes en cas de non-réalisation du risque. Aucune possibilité de rachat ou de versement à l’échéance ne doit être prévue.

- Les primes versées sont définitivement acquises par l’assureur : si le risque ne survient pas, l’entreprise ne peut récupérer les sommes versées. Leur comptabilisation en charge d’exploitation permet de les rendre totalement déductibles du résultat.

📌 À retenir : en respectant ces conditions de droit, les primes du contrat homme clé sont déductibles du résultat et permettent à l’entreprise d’optimiser sa fiscalité tout en protégeant son activité. Tout manquement à ces critères peut entraîner un redressement fiscal et la non-déductibilité des primes.

L’assurance notée 5⭐ sur Google

Comment sont imposées les indemnités d’une assurance homme clé ?

Lorsque l’assurance homme clé intervient suite à la disparition (décès) ou une incapacité, l’entreprise bénéficiaire perçoit une indemnité destinée à compenser la perte d’exploitation subie. L’assurance prévoyance santé permet quant à elle de maintenir un revenu au salarié en cas d’incapacité de travail. Cette somme est soumise à un traitement fiscal spécifique, qui dépend du statut fiscal des primes versées.

La fiscalité des indemnités perçues

- Si les primes ont été déduites du résultat fiscal : l’indemnité est considérée comme un produit exceptionnel et donc imposable. Sa comptabilisation doit être effectuée en respectant les règles fiscales en vigueur.

- Si les primes n’ont pas été déduites : l’indemnité est exonérée d’impôt, car elle ne vient pas compenser une charge fiscalement admise.

Étalement fiscal pour réduire l’impact de l’imposition

Afin de limiter l’impact fiscal d’une indemnité importante, l’administration fiscale autorise un étalement sur 5 ans pour éviter une charge d’impôt brutale sur un seul exercice comptable.

📌 À retenir :

- Les indemnités sont imposables si les primes ont été déduites.

- L’entreprise peut choisir un étalement fiscal pour lisser l’impact de l’impôt.

- Une mauvaise déclaration fiscale peut entraîner un redressement.

Comprendre la fiscalité du contrat homme clé avec un exemple chiffré

Prenons l’exemple d’une entreprise soumise à l’Impôt sur les Sociétés (IS) avec un taux d’imposition de 25 %. L’entreprise souscrit une assurance homme clé pour se protéger contre les pertes d’exploitation en cas de décès ou d’incapacité prolongée de son collaborateur stratégique.

Déduction des primes et économie d’impôt

Si les primes sont déductibles du résultat, elles réduisent la base imposable de l’entreprise, générant une économie fiscale directe.

| Montant des primes | Réduction du résultat imposable | Économie d'impôt (25%) |

|---|---|---|

| 10 000 € | - 10 000 € | 2 500 € |

| 20 000 € | - 20 000 € | 5 000 € |

| 50 000 € | - 50 000 € | 12 500 € |

Montant de l’imposition sur les indemnités perçues

Suite à la disparition ou indisponibilité de l’homme clé, l’assureur verse une indemnité pour compenser la perte d’exploitation. Cette somme est considérée comme un produit exceptionnel et sont imposables. Toutefois, leur imposition peut être étalée sur 5 ans pour limiter l’impact financier.

| Montant de l'indemnité | Imposition immédiate (25 %) | Imposition avec étalement sur 5 ans |

|---|---|---|

| 100 000 € | 25 000 € | 5 000 €/an sur 5 ans |

| 200 000 € | 50 000 € | 10 000 €/an sur 5 ans |

| 500 000 € | 125 000 € | 25 000 €/an sur 5 ans |

🛡️ +500 entreprises tech innovent avec nous

Quelles entreprises peuvent bénéficier des avantages fiscaux de l’assurance homme clé ?

L’assurance homme clé offre un avantage fiscal significatif aux entreprises capables de justifier l’impact financier d’une perte liée au décès ou à l’incapacité d’un collaborateur stratégique. Cependant, toutes les structures ne peuvent pas bénéficier de la déductibilité des primes.

✅ Qui peut bénéficier des avantages fiscaux :

- Les sociétés soumises à l’Impôt sur les Sociétés (IS) : SAS, SA, SARL, EURL.

- Les entreprises individuelles soumises à un régime réel d’imposition (BIC, BNC, BA).

- Toute entreprise pouvant prouver un risque financier direct lié à la perte d’un homme clé.

❌ Ne sont pas éligibles :

- Les entreprises individuelles soumises au régime micro-fiscal (elles ne peuvent pas déduire les charges réelles).

- Les dirigeants d’entreprises individuelles souhaitant s’assurer eux-mêmes (impossible de s’auto-assurer en tant qu’homme clé).

- Les contrats homme clé incluant une valeur de rachat (requalifiés en assurance vie patrimoniale).

Précision : comme mentionné ci-dessus, une entreprise individuelle peut souscrire une assurance homme clé si elle est au régime réel d’imposition. En revanche, le dirigeant ne peut pas être son propre homme clé.

⚠️ À savoir : si l’assurance homme clé permet à une entreprise de se prémunir contre la perte d’un collaborateur stratégique, elle ne protège pas contre les risques de mise en cause personnelle d’un dirigeant. Pour couvrir ces risques, il est essentiel de souscrire une assurance responsabilité des dirigeants qui protège leur patrimoine personnel en cas de litige.

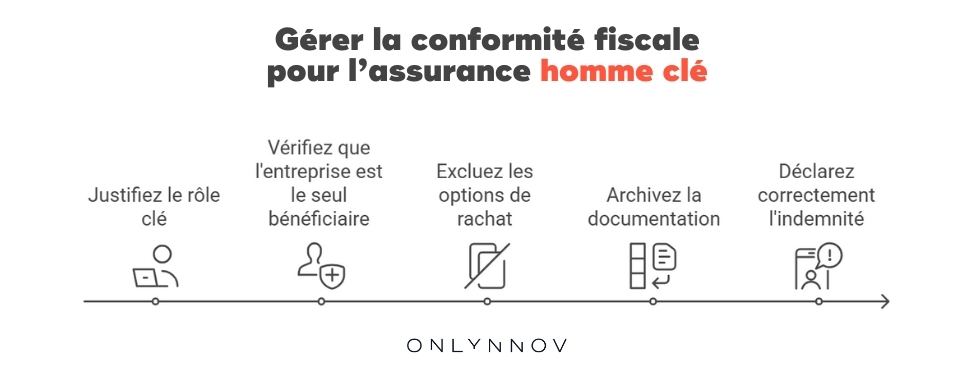

5 bonnes pratiques pour éviter un redressement fiscal

Pour que l’assurance homme clé conserve ses avantages fiscaux et ne soit pas requalifiée par l’administration fiscale, il est essentiel d’adopter une gestion rigoureuse :

✅ Justifiez le rôle clé du collaborateur : apportez des preuves chiffrées de son impact sur le chiffre d’affaires et le bon fonctionnement de l’entreprise (rapports financiers, organigrammes, comptes de résultat).

✅ Vérifiez que l’entreprise est l’unique bénéficiaire : l’indemnité perçue ne doit en aucun cas être reversée à un tiers ou au dirigeant lui-même, sous peine de requalification fiscale.

✅ Excluez toute valeur de rachat ou récupération des primes : un contrat avec possibilité de rachat peut être assimilé à une assurance-vie et perdre son avantage fiscal.

✅ Archivez les documents comptables et financiers : conservez les bilans, études d’impact et justificatifs montrant la perte d’exploitation subie en cas d’absence de l’homme clé.

✅ Déclarez correctement l’indemnité perçue : Toute indemnité doit être enregistrée en tant que produit exceptionnel pour éviter tout litige fiscal lors d’un contrôle.

⚠️ À savoir : une mauvaise déclaration ou une non-conformité peut entraîner un redressement fiscal et la réintégration des primes dans le bénéfice imposable. C’est le rôle du courtier en assurance de vous accompagner afin d’identifier les meilleures options en fonction de votre activité.

📞 Votre expert en direct par email, téléphone ou visio

FAQ sur la fiscalité de l’assurance homme clé

Vous ne trouvez pas votre réponse ? Appelez-nous ou prenez RDV en ligne.

Les primes du contrat de prévoyance Homme clé sont-elles toujours déductibles du résultat fiscal ?

Non, la déductibilité des primes dépend du respect des critères fiscaux définis par l’administration fiscale et le Code des Assurances. Elles doivent être versées pour couvrir une perte d’exploitation réelle et l’entreprise doit être l’unique bénéficiaire du contrat.

Comment est imposée l'indemnité reçue en cas de décès de l’homme clé ?

L’indemnité perçue est considérée comme un produit exceptionnel et est donc imposable si les primes ont été déduites. Son imposition peut être étalée sur 5 ans pour réduire son impact sur le résultat fiscal.

Quelles sont les obligations déclaratives pour l'entreprise ?

La comptabilisation des primes et des indemnités doit être rigoureusement suivie dans les documents comptables de l’entreprise pour éviter tout risque de redressement fiscal. Elle doit également conserver tous les justificatifs (contrat, preuves du rôle de l’homme clé, bilans financiers) en cas de contrôle fiscal.

L’entreprise doit intégrer les primes versées dans ses charges d’exploitation et comptabiliser l’indemnité perçue en produit exceptionnel.

Quels sont les risques en cas de contrôle fiscal ?

En cas d’irrégularité, l’administration fiscale peut procéder à un redressement en réintégrant les primes dans le résultat imposable et en appliquant des pénalités. Les risques augmentent si le contrat contient une valeur de rachat ou si l’homme clé n’a pas un rôle stratégique clairement justifié.