Assurance Responsabilité Civile Professionnelle (RC PRO)

Protégez et sécurisez votre entreprise tech

L’assurance responsabilité civile professionnelle, ou RC Pro, c’est notre bijou. Une assurance dédiée à la protection de votre technologie, adaptée à votre chiffre d’affaires et votre activité pour protéger vos clients et vos collaborateurs. Obtenez votre tarif en 3 clics, générez votre devis d’assurance RC Pro en ligne ou contactez-nous pour un accompagnement par l’un de nos courtiers experts.

📞 Votre expert en direct 🔒 Tarif instantané sans données personnelles ⏱️ Attestation d’assurance en 3 min

-

A partir de 34€/mois

Les meilleures garanties qui répondent précisement aux exigences de vos clients.

-

Une protection monde entier

La RC Pro qui vous couvre à l’international, y compris USA et Canada.

-

100% personnalisable

Ne payez que pour la protection dont vous avez besoin avec +10 critères de personnalisation.

-

Un accompagnement stratégique

Votre courtier disponible par téléphone, mail et visio pour auditer et ajuster vos garanties.

L’assurance RC Pro en ligne qui vous simplifie la vie dès la souscription

Chez Onlynnov, nous comprenons les spécificités de chaque secteur d’activités. Découvrez nos assurances adaptées aux différents secteurs tech pour une couverture optimale.

L’assurance notée 5⭐ sur Google

Découvrez l’assurance RC Pro

Qu’est-ce que l’assurance Responsabilité Civile Professionnelle (RC Pro) ?

L’assurance pour les professionnels

La Responsabilité Civile Professionnelle, ou RC Pro, est une forme d’assurance qui protège les entreprises de réclamations pouvant découler de leurs activités professionnelles. Elle couvre le risque pouvant affecter les bénéficiaires des services ou produits fournis par l’entreprise, notamment vos clients, mais aussi les utilisateurs finaux par exemple. En cas de litige, elle couvre le ou les préjudices subis ainsi que les éventuels honoraires juridiques et indemnise les tiers lésés.

🔒 Simulez votre tarif sans données personnelles

Une protection financière

La Responsabilité Civile Professionnelle couvre les dommages causés par les erreurs, les omissions ou l’inexactitude de l’entreprise, ainsi que les conséquences du non-respect de ses engagements contractuels. Votre entreprise est ainsi protégée contre des réclamations qui pourraient autrement détruire sa réputation et ses finances.

Vous avez un doute sur vos montants de garanties ? Votre courtier Onlynnov vous accompagne pour optimiser le coût de votre assurance RC Pro et garantir le meilleur alignement prix-protection.

🔓 Sans engagement 💰 100% gratuit

Protégez votre responsabilité lors de défauts de produits, négligence et erreurs

La Responsabilité Civile Professionnelle est un moyen essentiel pour les professionnels d’être protégés s’il devait y avoir une prétention de responsabilité. Une RC professionnelle peut protéger les professionnels contre de tels risques comme les défauts de produits, la négligence et les erreurs lorsque leur travail est questionné. Notre RC Pro en ligne vous propose différentes garanties incluses ou en option.

🚀 Une protection immédiate

Couvrez vos dommages matériels et dommages corporels

Elle peut également couvrir les dommages matériels et les dommages corporels subis par des tiers lorsqu’ils sont imputables à l’erreur ou à la négligence du professionnel, ainsi que les conséquences du non-respect de ses engagements contractuels. La RC Pro est spécifiquement conçue pour répondre aux besoins des professions particulières, ce qui lui donne une couverture plus complète que celle qu’une RC générale pourrait offrir. S’assurer en Responsabilité Civile Professionnelle permet aux professionnels de poursuivre leurs activités en toute sécurité.

🛡️ +10 critères pour personnaliser votre contrat

Quels sont les risques couverts par l’assurance Responsabilité Civile Professionnelle ?

L’assurance RC Pro indemnise les tiers en cas de sinistres causés par un défaut dans vos prestations de services ou le non-respect d’un engagement contractuel. Voici les risques couverts par notre assurance RC Pro en ligne :

- Erreur ou omission dans une prestation ou un conseil.

- Retards dans l’exécution d’un contrat ayant causé un préjudice financier.

- Non-conformité d’un produit livré à un client.

- Dommages matériels causés à un client ou un tiers lors de l’exécution d’une mission.

- Préjudices corporels causés à une personne (client, salarié, tiers).

- Atteintes à la réputation (diffamation ou injure involontaire).

- Violation des droits de propriété intellectuelle (usage non autorisé de contenus protégés).

- Fautes dans la gestion de données personnelles (non-respect du RGPD).

- Pertes financières subies par un client à cause d’une faute professionnelle.

- Litiges contractuels liés à l’exécution d’un service.

En complément la RC Pro, l’assurance homme clé couvre les impacts financiers liés à l’absence d’un collaborateur essentiel. Ces deux solutions permettent de sécuriser à la fois vos activités externes et vos ressources internes.

Nous vous présentons 6 exemples très concrets des situations dans laquelle la souscription d’un contrat d’assurance Responsabilité Civile Professionnelle protège votre entreprise tech.

-

Vos services sont interrompus

Votre logiciel SaaS est indisponible. Son indisponibilité entraîne de forts préjudices pour vos clients qui exigent un dédommagement.

-

Votre produit cause des dommages

Votre dispositif médical de classe IIa cause des dommages corporels à un patient d’une clinique privée. Le patient demande un dédommagement à la clinique qui se retourne contre vous.

-

Votre projet de développement n'aboutit pas

Vous vous êtes lancé dans un développement sur-mesure pour un client. Malheureusement ce projet dérape pour des raisons de délais, de coûts ou par la non atteinte des spécifications. Votre client demande une indemnisation.

-

Un salarié commet une erreur

Par gain de temps et par facilité, l’un de vos développeurs utilise, volontairement ou involontairement, du code de l’un de vos concurrents. Ce dernier décide de vous poursuivre en contrefaçon.

-

Votre action entraîne des problèmes techniques

Vous réalisez du conseil en système d’information chez un client qui entraine des problèmes techniques sur son système. Ces problèmes l’empêchent de prolonger son activité. Lésé, votre client vous adresse une réclamation.

-

Un salarié entre en conflit avec un client

Un de vos collaborateurs se querelle avec un client. Il décide de dénigrer la société cliente sur son compte LinkedIn. Offusqué, le client vous adresse une réclamation.

Tout comprendre sur l’assurance RC Pro

Une assurance indispensable pour votre entreprise

L’assurance Responsabilité Civile Professionnelle est indispensable pour protéger vos clients, vos salariés, vos partenaires, et tous les autres tiers avec lesquels vous entretenez des relations et à qui vous pouvez potentiellement causer un préjudice. L’assurance RC Pro permet de réparer le préjudice que vous causez à un tiers, avec plusieurs leviers disponibles :

- Assistance : pour vous assister dans la gestion d’une situation de crise, en mettant à votre disposition des experts, avocats, aide à la communication de crise, etc.

- Prévention : pour aider votre entreprise à éviter qu’un préjudice similaire puisse se reproduire. Notamment avec les garanties Frais Supplémentaires, Frais de Retrait, Frais de Dépose Repose, etc.

- Indemnisation : pour indemniser financièrement le tiers victime d’un préjudice causé par votre entreprise.

Vous avez besoin d’une protection étendue ? Découvrez l’assurance multirisque professionnelle pour couvrir tous les aspects de votre activité.

🛡️ +10 critères pour personnaliser votre contrat

💡 Votre contrat RC Pro protège contre les dommages causés à des tiers, mais il n’intervient pas en cas de litige contractuel, de recouvrement ou de contentieux avec l’administration. Pour couvrir ces situations, une protection juridique professionnelle adaptée devient indispensable.

Elle complète votre RC Pro en prenant en charge les frais de procédure, les honoraires d’avocat et les expertises en cas de conflit.

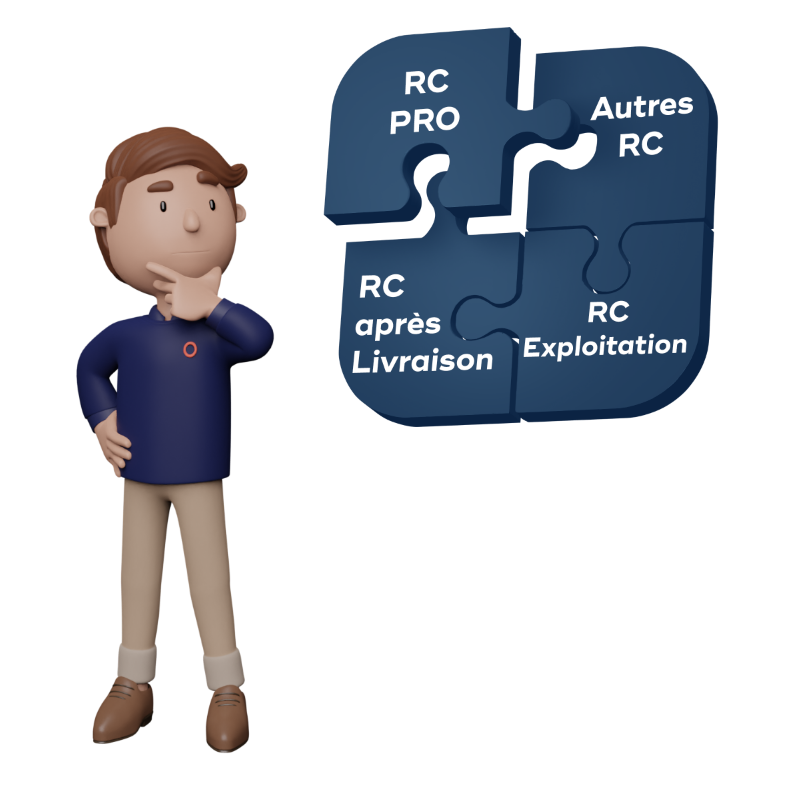

Les différents types d’assurance Responsabilité Civile

On parle souvent d’assurance RC Pro à tort en pensant que ce terme englobe l’ensemble des assurances de Responsabilité Civile d’entreprises. En réalité, il y a plusieurs types d’assurance Responsabilité Civile à distinguer. Que vous soyez en phase de R&D ou de développement international, les besoins en assurance RC sont différents :

- La Responsabilité Civile Professionnelle (RC Pro)

- La Responsabilité Civile Produits (RC Après Livraison)

- La Responsabilité Civile Exploitation

- Les autres Responsabilités Civiles

🔓 Sans engagement 💰 100% gratuit

Des garanties adaptées en fonction de votre métier

Chacune de ces garanties correspond à des besoins spécifiques, ainsi, selon qu’il s’agit d’assurance RC Pro, d’assurance RC Après Livraison, d’assurance RC Cyber, d’assurance RC Exploitation, d’assurance RC Aéronautique ou encore d’assurance RC Environnement par exemple, les garanties ne seront pas les mêmes. Cela dépendra aussi de votre métier et des garanties disponibles pour votre activité sur le marché de l’assurance RC.

Certaines entreprises, comme celles du secteur médical, nécessitent des garanties spécifiques. En savoir plus sur nos solutions pour les dispositifs médicaux.

Quel est le prix de l’assurance Responsabilité Civile Professionnelle ?

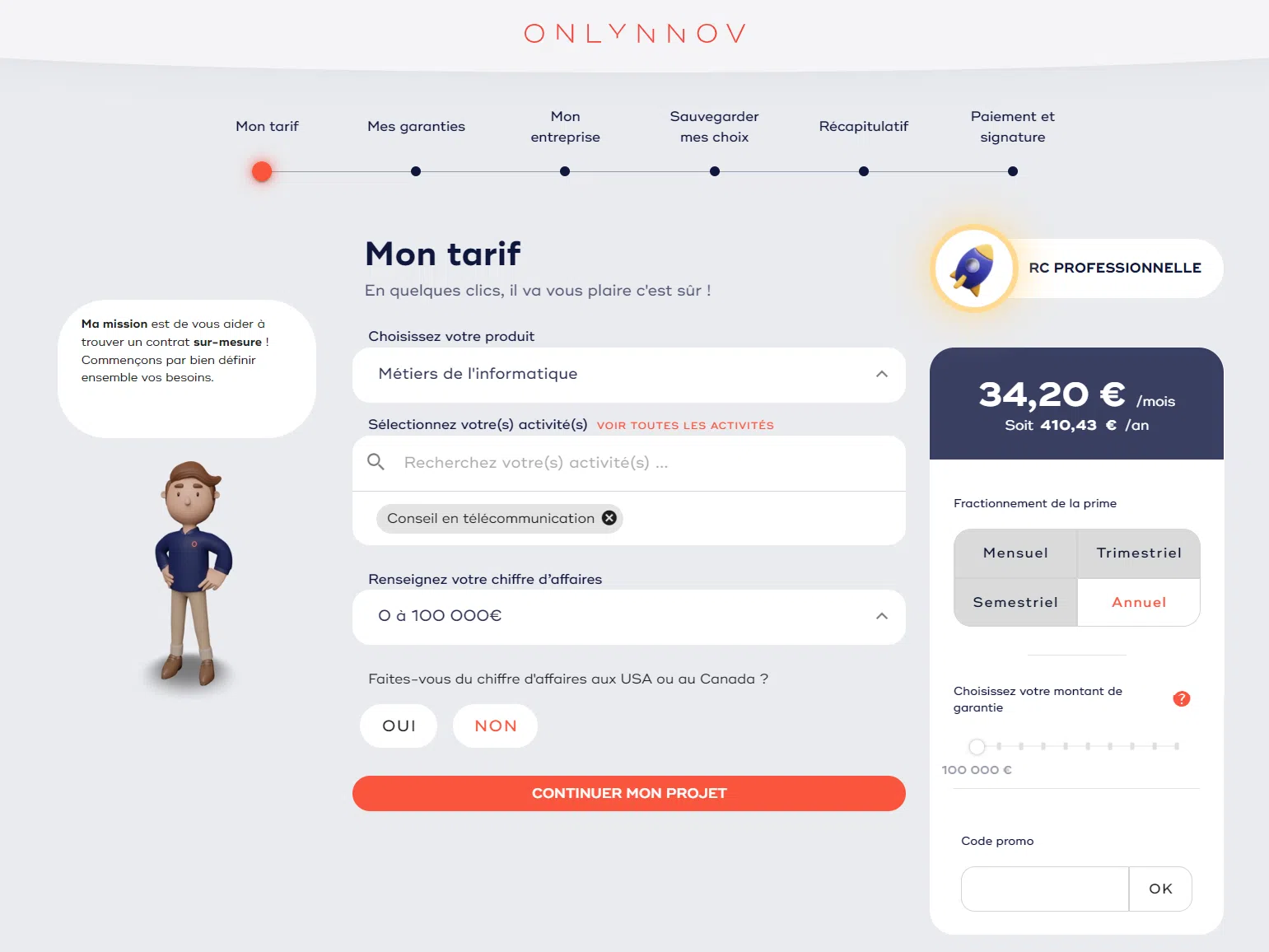

Notre assurance Responsabilité Civile Professionnelle fonctionne avec un coût forfaitaire annuel très avantageux pour les entreprises et est particulièrement adapté pour les start-ups, scale-ups, PME et ETI françaises. Trois critères entrent en compte dans le calcul de notre prime : la nature de votre activité, le montant de votre chiffre d’affaires et le montant des garanties.

- La nature de votre activité : chaque activité proposée est assortie d’un niveau de risque qui vient pondérer la prime proposée.

- Votre chiffre d’affaires : le coût de notre assurance RC Pro fonctionne par tranche de CA, il n’évolue que lorsque vous changez de tranche.

- Le montant des garanties : vous pouvez librement ajuster les garanties pour une protection sur-mesure.

L’assurance notée 5⭐ sur Google

Souscrivez à votre RC Pro en ligne avec des garanties élevées et un tarif compétitif

Un élément essentiel entre en jeu dans la prime des assureurs : les coûts administratifs. Chez Onlynnov, nous avons réduit au minimum les coûts administratifs de notre assurance en automatisant intégralement la souscription du contrat. Cette automatisation vous permet d’une part d’obtenir un tarif d’assurance RC pro en ligne, d’autre part de limiter nos coûts de gestion afin de réduire votre coût.

Nos courtiers experts peuvent ainsi se concentrer sur leur activité de conseil et d’accompagnement en vous garantissant d’être 100% disponibles.

Une offre combinée RC Pro et Cyber-risques pour une protection complète

Nous avons développé un produit d’assurance sur-mesure permettant aux entreprises technologiques de bénéficier d’une protection Responsabilité Civile Professionnelle ainsi que d’une assurance Cyber-risques. Les garanties d’assurance de notre contrat et nos primes ont fait l’objet d’un grand appel d’offres auprès d’assureurs experts afin de créer l’offre la plus performante à destination des entreprises innovantes.

Grâce à ces optimisations, notre contrat combiné RC Professionnelle + Cyber couvre tous vos exports et toutes vos filiales dans le monde entier, y compris aux USA et au Canada, sans aucun surcoût. Ce contrat unique vous permet ainsi de protéger votre entreprise et vos services numériques.

Vos questions sur l'assurance Responsabilité Civile Pro

Vous ne trouvez pas votre réponse ? Appelez-nous ou prenez RDV en ligne.

L'assurance responsabilité civile professionnelle est-elle obligatoire ?

Lors de la création d’entreprise, de nombreux dirigeants s’interrogent sur l’assurance RC pro obligatoire. Bien que certains métiers aient l’obligation légale de s’assurer en Responsabilité Civile Professionnelle ou en Responsabilité Civile Après Livraison, la plupart des entreprises n’y sont pas contraintes par la loi. Néanmoins, dans l’immense majorité des cas, les entreprises sont contraintes de s’assurer en Responsabilité Civile par des tiers, que ce soient leurs clients, leurs partenaires, leurs actionnaires, les écoles de leurs stagiaires, etc. Nous pouvons donc considérer que l’Assurance RC est une obligation de fait pour les entreprises.

Quelles sont les activités soumises à une obligation légale d'assurance responsabilité civile ?

Certaines activités professionnelles sont soumises à une obligation légale et doivent ainsi obligatoirement être en conformité sur la souscription d’assurance RC Pro ou RC Après Livraison. Le non-respect de cette obligation peut exposer les dirigeants à des poursuites pénales, notamment en cas d’incident non assuré. Voici quelques exemples de métiers soumis à une obligation légale d’assurance responsabilité civile professionnelle :

- Les fabricants de Dispositifs Médicaux sont soumis à une obligation légale d’assurance RC Produits ou RC Après Livraison. On parle alors d’assurance RC Dispositifs Médicaux ou d’assurance RC Medtech. Avec le nouveau règlement européen (EU)2017/745 appelé MDR (Medical Device Regulation), les fabricants de Dispositifs Médicaux sont aussi soumis à l’obligation de disposer d’une couverture financière suffisante en fonction du risque de leurs produits. En savoir plus sur l’assurance des fabricants de Dispositifs Médicaux

- Les sociétés exerçant une activité financière réglementée, comme Intermédiaire en Financement Participatif (RC Pro IFP), Conseiller en Financement Participatif (RC CFP), Conseiller en Investissement Financier (RC Pro CIF), Courtier et Intermédiaire en opérations de banque ou en assurance, etc. Cela concerne également l’assurance RC Fintech et l’assurance RC Insurtech.

Il existe bien d’autres métiers concernés par cette obligation. Si vous avez un doute sur votre obligation légale d’assurance Responsabilité Civile, contactez-nous.

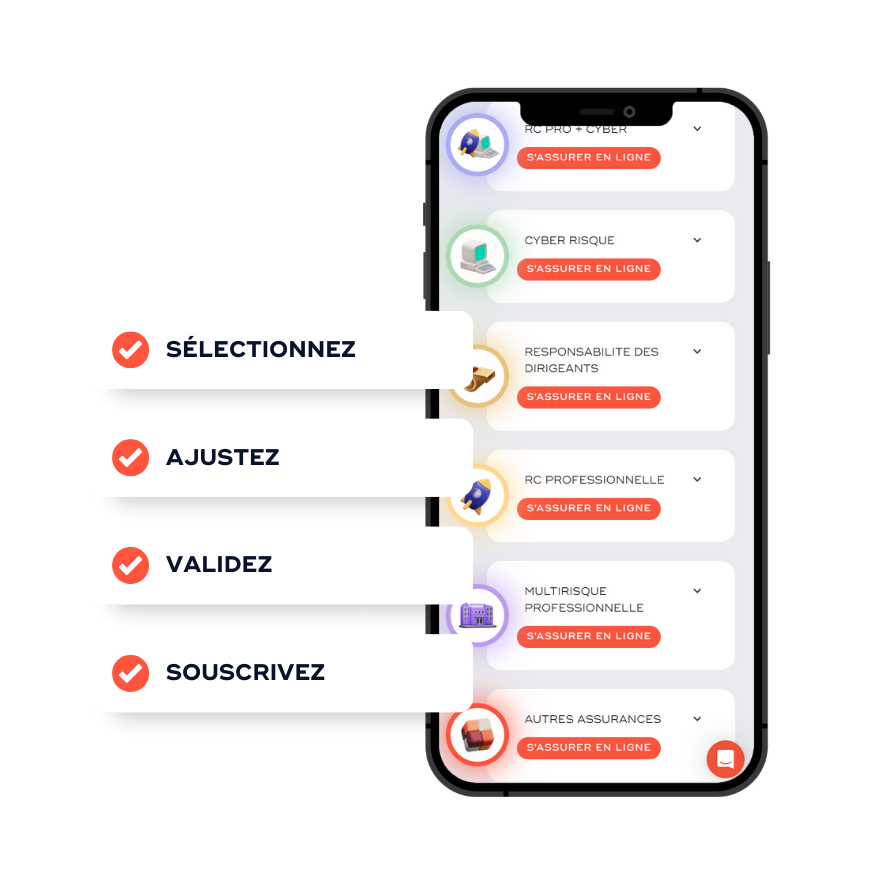

Quand et comment souscrire une assurance RC professionnelle ?

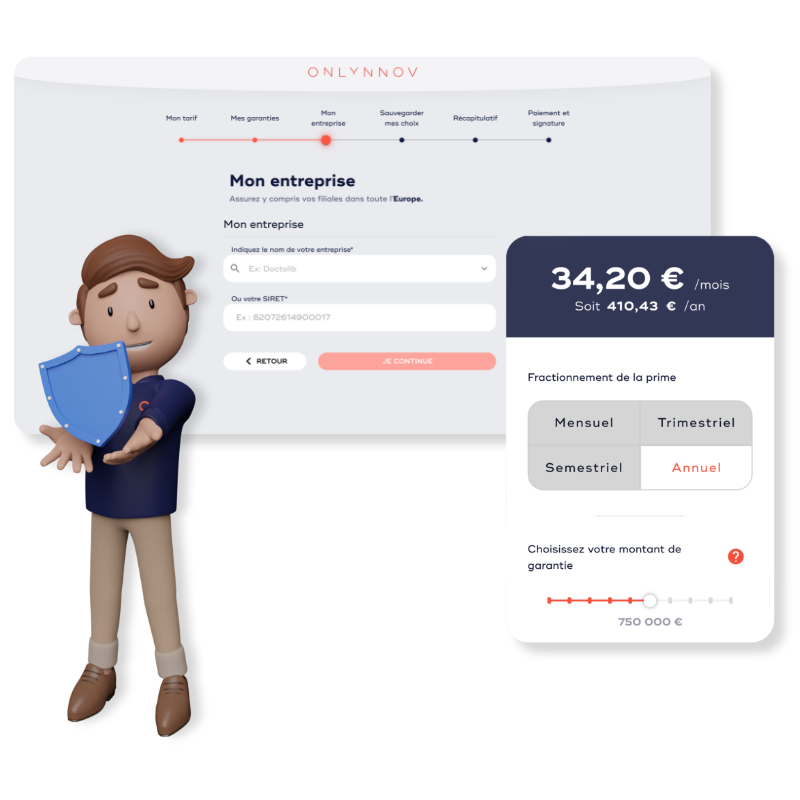

La souscription à une assurance RC professionnelle peut se faire à n’importe quel moment de vie de l’entreprise. Chez Onlynnov, cette démarche peut se faire en 3 clics 100% en ligne. Simulez instantanément votre tarif, ajustez vos garanties et recevez immédiatement votre attestation d’assurance. Vos documents seront disponibles et téléchargeables en ligne. Si vous avez le moindre doute, nos courtiers experts sont à votre entière disposition en ligne ou par téléphone.

Quel est le coût d'une assurance RC Pro ?

Quand on parle du coût d’une assurance RC Pro, nous faisons référence au montant de la prime d’assurance aussi appelée cotisation d’assurance. La prime d’assurance RC dépend de plusieurs facteurs qui entrent en compte dans la composition du tarif de l’assureur, voici une liste détaillée des éléments composant la prime de votre assurance RC Professionnelle :

- La nature de votre activité ou de vos produits ;

- Le montant de votre chiffre d’affaires, qui permet d’évaluer le volume de votre activité ;

- Le montant de la garantie RC Professionnelle ou RC Après Livraison souhaité, et les sous-limitations de ces garanties ;

- Les pays dans lesquels vous exportez ou avez des filiales. La prime est souvent plus chère lorsque vous travaillez aux USA ou au Canada en raison de la culture de Responsabilité très forte en Amérique du Nord. Sauf chez Onlynnov !

Lorsque votre activité nécessite une étude d’assurance sur mesure, d’autres facteurs peuvent aussi influencer le coût de votre assurance :

- La typologie de vos clients (BtoC, BtoB, grands groupes, etc.) ;

- La durée et le montant de vos principaux contrats commerciaux ;

- Vos engagements contractuels de responsabilité et d’assurance ;

- Vos zones d’approvisionnement ou de sous-traitance. Par exemple certains assureurs estiment qu’il est plus risqué de se fournir auprès de sociétés chinoises en raison de la difficulté à faire un recours contre elles.

Comment est calculée le coût de mon assurance RC Pro ?

En RC Pro et RC Produits, il existe principalement deux façons de calculer la prime d’assurance.

LA PRIME RÉVISABLE

Elle est constituée d’une prime provisionnelle minimum irréductible (PPMI) payée en début d’année, et d’un taux de révision sur le Chiffre d’Affaires qui permet, en fin d’année, de calculer le coût définitif de votre assurance. Dans ce cas une prime complémentaire est payée à l’assureur pour l’année écoulée, après la clôture de votre exercice, on l’appelle la prime de révision. Ce mode de calcul de la prime est particulièrement avantageux pour les entreprises dont l’activité est fluctuante.

LA PRIME FORFAITAIRE

Elle est fixée en début d’année et ne varie plus quel que soit votre volume d’activité dans l’année. L’année suivante, votre prime est renégociée avec l’assureur en fonction de l’évolution de votre Chiffre d’Affaires. Le plus souvent, votre prime ne change pas d’une année sur l’autre si votre CA n’a pas beaucoup augmenté depuis la dernière négociation de prime. Ce mode de calcul de la prime est particulièrement avantageux pour les entreprises en croissance. Les entreprises innovantes étant le plus souvent en croissance voir en hyper croissance, les contrats d’assurance RC professionnelle d’Onlynnov sont tous proposés en prime forfaitaire.

Comment obtenir un tarif d'assurance RC Pro en ligne ?

Afin de simplifier vos démarches et de vous garantir un service réactif, vous pouvez obtenir votre tarif personnalisé directement en ligne et connaitre les garanties du contrat sans même renseigner vos informations de contact ! Chez Onlynnov, nos contrats sont développés sur-mesure dans le but vous garantir une protection adaptée pour laquelle vous ne payez que ce dont vous avez réellement besoin. Une fois vos garanties sélectionnées, vous pourrez souscrire directement en ligne et recevoir votre attestation d’assurance instantanément.

Comment comparer mon contrat d’assurance RC Professionnelle ?

Parce que chez Onlynnov nous sommes convaincus par notre offre, le montant de nos garanties et le coût mensuel, le tarif de chacun de nos produits d’assurance est disponible dès la première étape. Sélectionnez votre secteur d’activité, renseignez votre chiffre d’affaires et accédez directement à votre tarif personnalisé.

Comment recevoir mon attestation d'assurance ?

Une fois votre contrat d’assurance RC Pro validé, votre attestation vous est automatiquement envoyée par email sur l’adresse renseignée lors de la souscription. Vous pouvez aussi générer une nouvelle attestation à tout moment dans votre espace client. Tous vos documents sont également disponibles sur votre espace client, vous pouvez ainsi les télécharger à votre convenance.

Quels sont les différents types d'assurances RC Pro ?

LA RESPONSABILITÉ CIVILE PROFESSIONNELLE

C’est l’assurance Responsabilité Civile Professionnelle qui couvre les conséquences d’une faute professionnelle (erreur, faute, omission, …) ou d’une responsabilité contractuelle. Elle peut couvrir une prestation de service, comme la RC des ESN, SSII, Freelance, Consultant en informatique ou consultant en affaires réglementaires, mandataire de Dispositifs Médicaux, PRRC, pharmacien responsable, etc.

Elle peut aussi couvrir un service immatériel, comme la RC des Éditeurs de Logiciels ou la RC des studios de jeux vidéo, etc.

Attention : en RC Pro, il faut être très attentif au montant de garantie des Dommages Immatériels Non Consécutifs, car c’est celui qui couvre 90% des types de sinistres de Responsabilité Civile Professionnelle. Il faut aussi vérifier que toutes les garanties sont accordées aux USA et au Canada si vous travaillez ou si vous avez des clients ou des utilisateurs dans ces pays.

LA RESPONSABILITÉ CIVILE PRODUIT OU RESPONSABILITÉ CIVILE APRÈS LIVRAISON

C’est l’assurance RC Pro qui couvre les conséquences du vice caché d’un produit vendu ou d’un produit livré. Elle est spécialement conçue pour les entreprises qui fabriquent et vendent des produits physiques. On la propose par exemple pour la RC des fabricants de matériel informatique, d’électronique, de mécatronique, pour la RC des Dispositifs Médicaux ou la RC des produits pharmaceutiques, etc. Les garanties essentielles à contrôler pour ce type d’assurance sont :

- Les Dommages Corporels

- Les Dommages Matériels

- Les Frais de Retrait ou les Frais de Dépose / Repose

- L’étendue de la garantie des Dommages Immatériels Non Consécutifs

Comme pour la RC Pro, il faut vérifier que toutes les garanties sont accordées aux USA et au Canada si vous exportez ou si vous avez une filiale dans ces pays.

Attention : dans le secteur des technologies innovantes, de plus en plus de produits sont le support de services. Cette transformation du business model de certains industriels doit impérativement vous amener à réfléchir aux garanties dont vous avez besoin, et probablement à combiner des garanties RC Produits, RC Après Livraison et RC Professionnelle dans un même contrat. C’est le cas par exemple de nombreux concepteurs ou fabricants d’objets connectés (IoT), de robots, de véhicules autonomes, de Dispositifs Médicaux connectés (DMC), etc. Les contrats Onlynnov proposent tous des garanties combinées RC professionnelle et RC Produits.

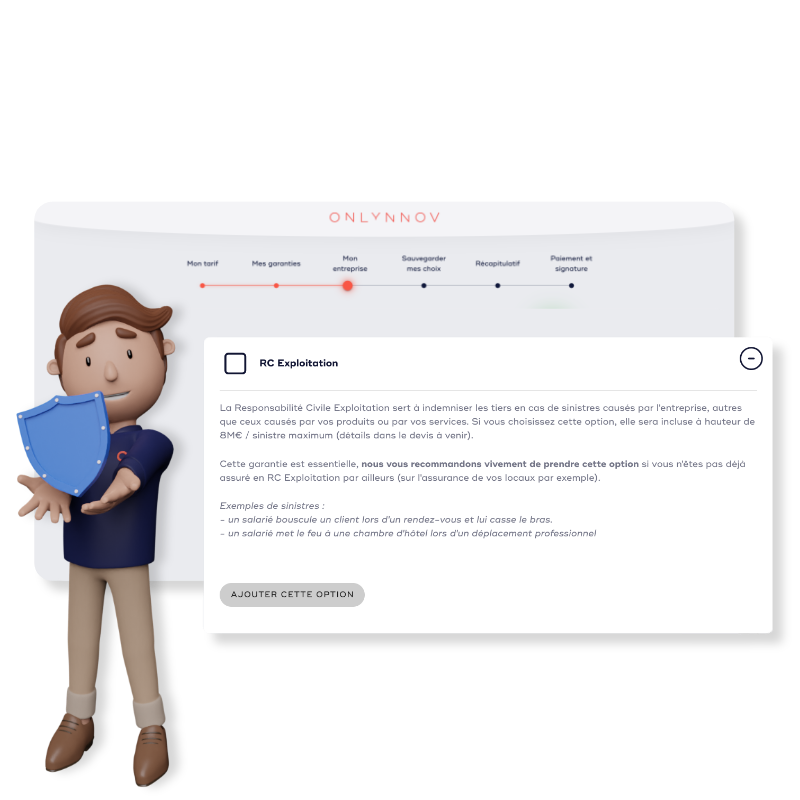

LA RESPONSABILITÉ CIVILE EXPLOITATION

La Responsabilité Civile Exploitation est une garantie prévue pour couvrir les dommages que votre société peut causer à des tiers par le seul fait de son existence, indépendamment de ses produits ou de ses services. Par exemple, elle servira à protéger votre entreprise dans le cas d’un salarié qui se rend chez un client et casse quelque chose ou blesse quelqu’un. Elle inclut aussi d’autres garanties comme la Faute Inexcusable qui protège votre entreprise en cas d’accident du travail ou de faute professionnelle, ou une RC Environnement pour les sociétés qui ne sont pas classées ICPE.

Cette garantie est très standard dans la plupart des assurances RC pour les entreprises technologiques et innovantes. Néanmoins, il est utile de l’analyser plus en détail si vous disposez de sites industriels conséquents.

Attention : certaines start-ups innovantes en phase de Recherche et Développement (R&D) n’auront pas besoin de RC Pro ou de RC Produits ou RC Après Livraison parce qu’elles ne réalisent pas de chiffre d’affaires. Elles auront cependant impérativement besoin d’une RC Exploitation, surtout dans des métiers tels que les biotechnologies ou les medtech. Nous proposons pour ces entreprises une assurance RC Exploitation Sciences de la Vie parfaitement adaptée à leurs besoins.

AUTRES TYPES D’ASSURANCE RESPONSABILITÉ CIVILE

Il existe encore de nombreuses assurances de responsabilité civile spécifique à certains besoins particuliers. Sans être exhaustifs, nous pouvons en lister certaines comme :

- La Responsabilité Civile Cyber qui est devenue une garantie indispensable pour toute société technologique ;

- La Responsabilité Civile Promoteur de Recherche Biomédicale aussi appelée ou RC Essai Clinique ou RC Étude Clinique pour les sociétés de Sciences de la Vie ;

- La Responsabilité Civile Aéronautique ou Responsabilité Civile Spatiale ;

- La Responsabilité Civile Environnement ou RC environnementale notamment pour les grosses industries ou les risques de passifs environnementaux ;

- La Responsabilité Civile nucléaire pour les détenteurs de sources ionisantes.

Notre contrat d’assurance RC Technologies + Cyber inclus les garanties RC Professionnelle / RC Après Livraison / RC Produit / RC Exploitation / RC Cyber et Cyber dommage, dans le Monde Entier y compris aux USA et au Canada.

Comment résilier mon contrat d'assurance RC Pro ?

Généralement, les contrats d’assurance professionnelle sont signés pour un an et le renouvellement se fait par tacite reconduction. Ainsi, à l’échéance de la première année, si aucune des parties ne résilie le contrat, ce dernier est automatiquement reconduit pour un an supplémentaire. Afin de vous accompagner et de vous assister dans toutes vos démarches, et ce dès la souscription de votre contrat, nous vous fournissons un modèle de résiliation à renseigner puis à transmettre à votre assurance actuelle. Vos formalités sont ainsi facilitées.

Ma situation a changé, est-il possible de faire évoluer les garanties ?

Lorsque votre situation professionnelle évolue (évolution du chiffre d’affaires, développement à l’international, etc.) il est essentiel de mettre à jour votre contrat afin de garantir une protection adaptée. Si cette évolution entraine des modifications importantes de votre contrat, le montant des garanties ou le niveau de prime peuvent être réévaluées. Nos courtiers experts sont là pour vous accompagner et vous conseiller afin de garantir une assurance RC Pro toujours adaptée.

Quels sont les pays couverts par notre assurance Responsabilité Civile Professionnelle ?

Nous vous proposons un contrat unique pour des garanties couvrant vos risques en responsabilité aussi bien en France que dans le reste du monde, y compris aux Etats-Unis ou au Canada. Les seuls pays exclus sont ceux sous embargo interdisant les prestations d’assurance. Ainsi, que ce soit pour votre phase de lancement comme votre phase de développement, restez concentré sur votre croissance, nos assurances RC Pro vous couvrent en toute sérénité.

Comment vous contacter pour échanger sur mon contrat ou mes garanties ?

Nous croyons en la simplification des démarches, et nous sommes fiers de proposer à nos clients une expertise et un conseil spécialisés, ainsi qu’un service de proximité réactif et disponible. Lorsque vous souscrivez à un contrat d’assurance RC Pro, vous bénéficiez d’un courtier expert dédié à votre dossier. Chez Onlynnov, pas de centre d’appels ou de gestion décentralisé de nos contrats et de nos clients, tous vos dossiers sont traités en interne par votre expert habituel. Suivant vos préférences, nous sommes joignables en ligne, par email et par téléphone.

Les activités technologiques que nous assurons

Numérique

Médical

Numérique

Électronique

Médical

Électronique

Électronique

Numérique