Assurance Responsabilité des Dirigeants

Protégez votre responsabilité et votre patrimoine

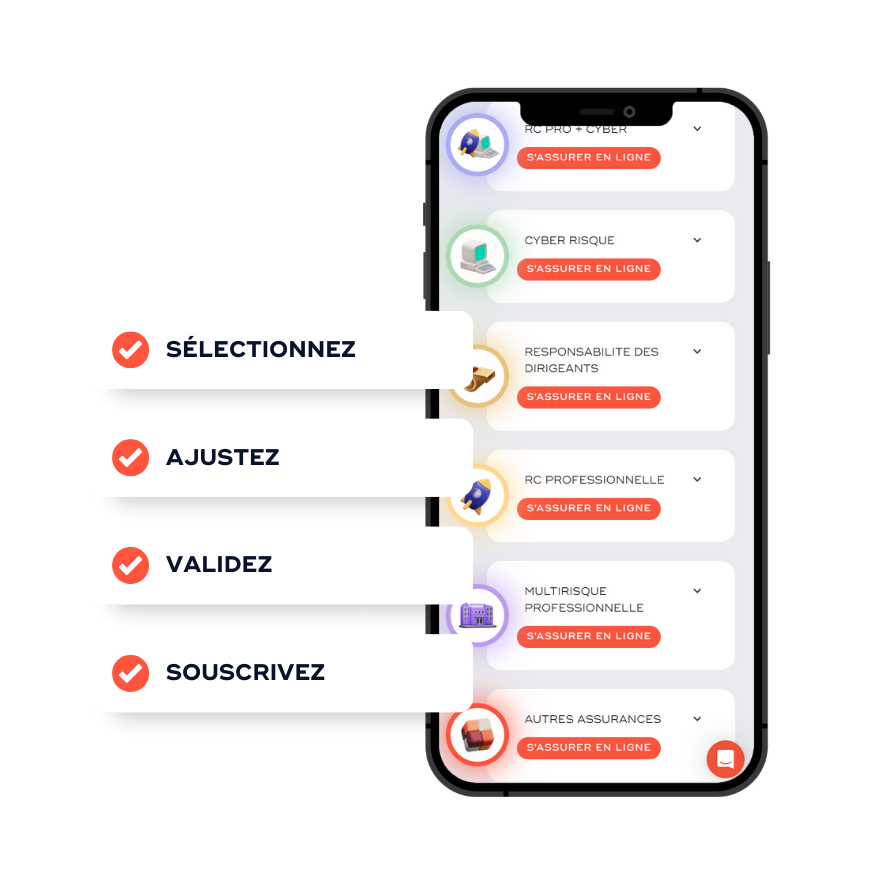

Les dirigeants sont responsables de leurs décisions de gestion, quelle que soit la forme juridique de l’entreprise. L’assurance Responsabilité des Dirigeants est conçue pour protéger le patrimoine personnel des dirigeants en cas de réclamation ou de poursuite judiciaire liée à leurs décisions ou actions. Simulez votre tarif et générez votre devis en 3 clics via la plateforme en ligne développée par notre Assurtech.

📞 Votre expert par mail, téléphone et chat 🔒 Tarif instantané sans données personnelles

Protégez vos biens et prenez des décisions audacieuses en toute confiance

Sécurisez votre patrimoine

Protégez vos biens personnels de toute mise en cause à titre professionnel.

Protégez votre réputation

Préservez votre image avec la bonne gestion de votre communication et vos frais d’avocat pris en charge.

Couvrez vos frais de défense

Vos frais de défense civile et pénale ainsi que les conséquences financières (dommages et intérêts) sont couverts.

Protégez votre famille

En cas de gel de vos actifs, vos frais courants sont avancés par l’assurance (loyer, emprunts, scolarité des enfants, etc.)

Faites-vous conseiller

L’option Protection Juridique vous permet d’être conseillé par des juristes au téléphone à tout moment.

Sommaire

Comment protéger votre responsabilité en tant que dirigeant

Pourquoi les dirigeants ont-ils besoin de protéger leur responsabilité ?

En tant que dirigeant d’entreprise, vous êtes à la barre, prenant des décisions cruciales pour orienter votre entreprise vers le succès. Cependant, ce rôle de leadership comporte des responsabilités légales et financières considérables. La question clé est : « Êtes-vous prêt à faire face aux conséquences personnelles de vos décisions ? »

🔒 Tarif instantané sans données personnelles

-

Les dirigeants se pensent souvent, à tort, couverts à titre personnel par le contrat de RC Pro de leur société. La garantie « faute inexcusable » du contrat RC Pro sème toutefois le trouble dans l’esprit des dirigeants. Cette garantie a pour unique but de couvrir la personne morale lorsqu’elle est responsable d’un accident du travail ou d’une maladie professionnelle, et non les dirigeants personnes physiques.

En complément de ce contrat protégeant le dirigeant, souscrire une assurance homme clé permet de protéger l’entreprise contre les conséquences financières liées à la perte d’un collaborateur essentiel. Ce contrat homme clé bénéficie d’une fiscalité avantageuse.

L’assurance responsabilité du dirigeant pour vous protéger

Mise en jeu de vos biens personnels, poursuites judiciaires coûteuses, pressions psychologiques liées au conflit juridique, etc. C’est là que l’assurance Responsabilité des Dirigeants (RDD) entre en jeu, anciennement nommée Responsabilité Civile des Mandataires Sociaux (RCMS). Dans un monde en constante évolution, où les défis juridiques et les risques commerciaux sont monnaie courante, la protection de la responsabilité du dirigeant est devenue une priorité pour les chefs d’entreprises des métiers du Numérique, MedTech et BioTech et de l’IoT.

📞 Votre expert disponible par mail, téléphone et chat en ligne.

Quel tarif pour une assurance responsabilité des dirigeants ?

Simulez votre tarif en 2 clics et sans données personnelles. Le tarif de votre assurance RDD dépend notamment de votre secteur d’activité et de votre chiffre d’affaires.

Le ➕ d’Onlynnov : les personnes morales sont assurées sans surcoût grâce aux deux extensions gratuites incluses pour les Personnes Morales Administrateurs (PMA).

⭐⭐⭐⭐⭐ Excellent | Google Avis

Tarif ajusté

Des garanties sur-mesure pour le tarif le plus compétitif.

Protection immédiate

Recevez votre attestation en quelques clics et bénéficiez d’une protection instantanée.

Souscription simplifiée

Paramétrez votre contrat en ligne et prenez le contrôle de vos assurances.

Qu’est ce que l’assurance Responsabilité des Dirigeants ?

Maîtrisez le vocabulaire

Parce que votre compréhension est essentielle pour maîtriser vos assurances et vos risques, revue des définitions des termes à comprendre.

La responsabilité civile

La responsabilité civile est le fait de porter la responsabilité pour un préjudice ou une perte subie par une autre personne. Elle s’applique à des situations telles que les dommages matériels, les dommages corporels et les préjudices purement financiers que vous causez aux autres. Lorsque la responsabilité civile est mise en cause, le responsable doit non seulement remplacer la perte ou le préjudice subi par l’autre partie, mais également payer des dommages et intérêts. Par exemple, si vous détruisez accidentellement les affaires de quelqu’un, vous serez responsable de son remplacement. De même, si vous êtes victime d’une atteinte à votre réputation, le responsable devra vous payer des dommages et intérêts.

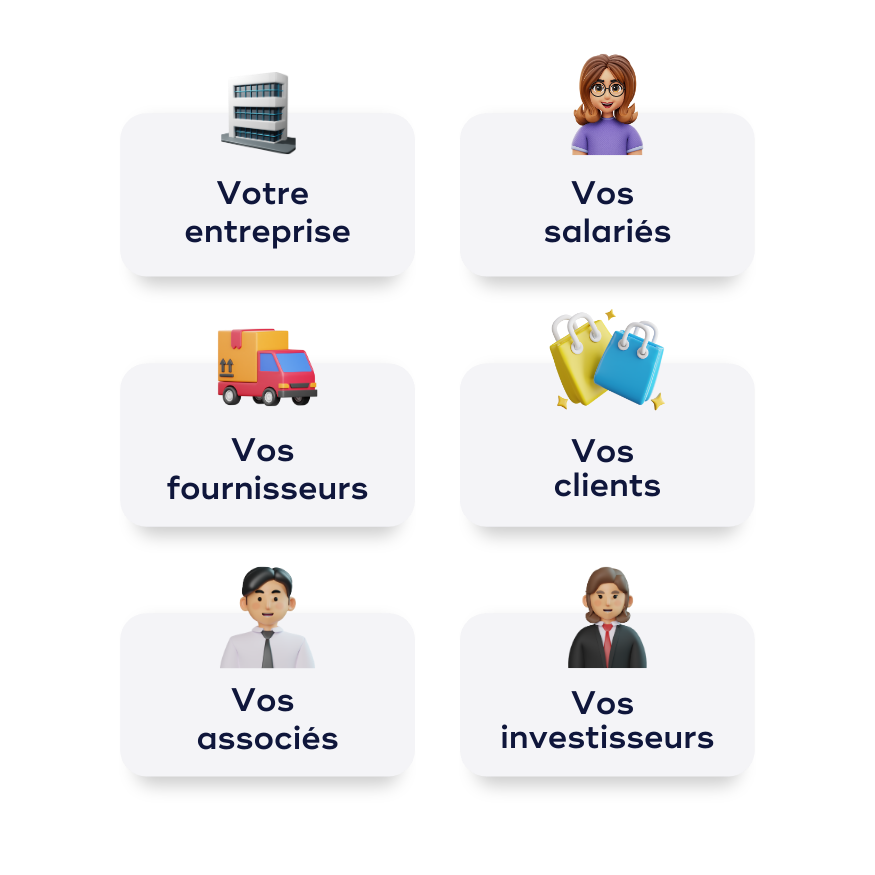

D’une manière générale, toute personne ayant un intérêt peut mettre en cause la responsabilité d’un dirigeant d’entreprise ou d’association. L’article 1850 du Code Civil dispose que « chaque gérant est responsable individuellement envers la société et envers les tiers, soit des infractions aux lois et règlements, soit de la violation des statuts, soit des fautes commises dans sa gestion ». La responsabilité des dirigeants est donc très large, et peut être recherchée par tous les acteurs ayant un lien avec la structure, que ce soient les salariés, les actionnaires, les fournisseurs, les créanciers, les clients, les tiers, ou encore les autorités.

L'assurance Responsabilité Civile des Dirigeants

A ce titre, un contrat Responsabilité des Dirigeants est aussi important pour une ETI que pour une start-up, une TPE ou une PME. Les entreprises et leurs dirigeants sont soumis à de plus en plus de règles, et donc de contraintes juridiques.

L’assurance Responsabilité des Dirigeants (RDD), également connue sous le nom de Responsabilité Civile des Dirigeants (RCD), est une forme essentielle de protection pour les dirigeants et les administrateurs d’une entreprise, d’un organisme ou d’une association. Elle vise à couvrir ces dirigeants contre les conséquences financières et légales liées à leurs décisions et actions en tant que leaders. En d’autres termes, elle offre une bouée de sauvetage lorsque la responsabilité personnelle des dirigeants est en jeu en cas de litige, de poursuite judiciaire ou de faute professionnelle. Cette assurance est conçue pour assurer votre tranquillité d’esprit en sachant que vos biens personnels sont protégés, tout en vous permettant de prendre des décisions audacieuses en toute confiance.

-

Le dirigeant qui ne dispose pas de service juridique

Sans département juridique au sein de votre entreprise, les normes ne sont pas toujours connues, et elles peuvent parfois être difficiles à assimiler. Les réglementations à respecter peuvent concerner aussi bien l’activité exercée en elle-même et les relations avec les clients, que les mesures de prévention et de protection à mettre en place pour la sécurité des biens et des personnes, au sein des locaux ou non. Les dirigeants doivent également respecter de nombreuses règles assurant la protection des salariés.

Responsabilité du dirigeant : quand peut-elle être engagée et quels sont les risques ?

La responsabilité du dirigeant peut être engagée dans diverses situations, notamment en cas d’erreur ou de négligence. Les décisions prises par un dirigeant sont parfois prises rapidement et sous pression, ce qui peut entraîner des erreurs involontaires. Lorsque ces erreurs ont un impact négatif sur l’entreprise, les parties prenantes peuvent engager des poursuites pour demander réparation.

L’Assurance Responsabilité des Dirigeants (RDD) intervient dans de telles situations pour protéger le dirigeant, en couvrant les frais juridiques et les éventuelles indemnisations, préservant ainsi ses biens personnels.

Les motifs de mise en cause

Les motifs de mise en cause sont nombreux et la responsabilité des dirigeants peut être engagée dans de nombreuses situations.

-

Les fautes de gestion

Les dirigeants sont tenus de prendre des décisions éclairées et de gérer l’entreprise de manière responsable. La faute de gestion n’est pas précisément définie par la loi. C’est une notion large, englobant un éventail de comportements de la simple imprudence aux actes frauduleux.

-

La concurrence déloyale à l'égard de sa propre société

Elle désigne des actes ou des pratiques commerciales qui pourraient porter préjudice à l’entreprise tel que le détournement de clients ou de contrats.

-

Le non-respect des statuts

Tout dirigeant doit agir en conformité avec les statuts de l’entreprise. Toute violation d’une clause peut entrainer des poursuites.

-

Les infractions aux obligations fiscales

Ces infractions incluent par exemple l’omission volontaire/involontaire de déclaration dans les délais prescrits, la dissimulation de revenus imposables, des pratiques d’insolvabilité, etc.

-

Le non-respect des lois ou règlements

Les dirigeants sont également responsables de veiller à ce que l’entreprise respecte les lois et réglementations en vigueur.

-

Les infractions aux obligations sociales

Elles concernent par exemple le non-versement des cotisations de sécurité sociale.

Qui peut engager votre responsabilité ?

- Des tiers (personnes physiques, personnes morales, associations) : Les salariés, les fournisseurs, les clients, ou toute autre partie externe ayant subi un préjudice peuvent engager la responsabilité du dirigeant.

- La société elle-même ou vos associés : Les associés ou l’entreprise elle-même peuvent engager la responsabilité du dirigeant en cas de fautes de gestion, de non-respect des statuts ou d’autres violations graves de devoirs professionnels.

- Les Mandataires Judiciaires : ils peuvent tenter de vous imputer des fautes de gestion afin de puiser dans votre patrimoine l’argent nécessaire au comblement du passif de la société. Bien souvent, le montant de leurs honoraires dépend de la part de passif qu’ils auront réussi à recouvrer, cela motive !

-

La faute de gestion qui entraîne la liquidation

Lorsque l’on constate une faute de gestion de la part du dirigeant, les actionnaires, les salariés, les tiers peuvent poursuivre le dirigeant, même sans liquidation judiciaire de la société. En cas de liquidation et dans environ 30% des cas, le mandataire judiciaire tente de poursuivre le dirigeant pour faute de gestion.

Efficace et rapide,

et ce n’est pas nous qui l’affirmons.

Avantages et protections de l’assurance Responsabilité Civile du Dirigeant

Prise en charge de vos frais de défense civile et pénale

En cas de poursuites judiciaires, qu’elles soient civiles ou pénales, l’assurance Responsabilité Civile du Dirigeant prend en charge vos frais de défense. Cela signifie que vous ne supportez pas les coûts liés à la consultation d’avocats, aux honoraires d’experts, ou aux dépenses liées au litige. Vos intérêts sont protégés quel que soit le dénouement de la procédure.

D’une manière générale, toute personne ayant un intérêt peut mettre en cause la responsabilité d’un dirigeant d’entreprise ou d’association. L’article 1850 du Code Civil dispose que « chaque gérant est responsable individuellement envers la société et envers les tiers, soit des infractions aux lois et règlements, soit de la violation des statuts, soit des fautes commises dans sa gestion ». La responsabilité des dirigeants est donc très large, et peut être recherchée par tous les acteurs ayant un lien avec la structure, que ce soient les salariés, les actionnaires, les fournisseurs, les créanciers, les clients, les tiers, ou encore les autorités.

Prise en charge des dommages et intérêts

En tant que dirigeant, vous pouvez être amené à verser des dommages et intérêts en cas de litige ou de faute professionnelle. L’Assurance RDD intervient pour couvrir ces frais, vous évitant ainsi de supporter le montant de ces dommages et intérêts. Que ce soit pour régler un différend avec des tiers ou indemniser des parties lésées, l’assurance garantit votre capacité à honorer ces obligations, même en cas de montants substantiels.

Protection des biens personnels

En cas de mise en cause de votre responsabilité, vos biens personnels sont préservés. Vous n’avez pas à risquer votre patrimoine personnel pour les décisions prises en tant que dirigeant. Cette assurance agit comme un rempart entre vos biens personnels et les éventuelles répercussions financières découlant de votre rôle de dirigeant.

Protection de votre réputation

Votre réputation est un actif inestimable. Au-delà de la simple couverture financière, en cas de poursuites judiciaires, elle prend également en charge les frais liés à la préservation de votre réputation. Cela peut inclure la gestion de la communication, la défense de votre image, et la protection de votre crédibilité. Ainsi, vous avez la certitude que votre réputation professionnelle reste intacte, même dans les situations les plus délicates.

-

Les frais pris en charge par l'assurance RDD

Le contrat Responsabilité des Dirigeants couvre toutes les réclamations civiles et pénales faites à votre encore ainsi que les frais pouvant être engagés.

Levée de fonds, pourquoi mes investisseurs demandent une responsabilité des dirigeants ?

Il est très fréquent que les investisseurs demandent à l’entreprise de souscrire une assurance Homme Clé, mais aussi une assurance Responsabilité des Dirigeants. Pourquoi ? C’est généralement parce qu’ils souhaitent eux-mêmes être assurés au titre de leur mandat d’administrateur dans votre société car cela permet de protéger leur propre Responsabilité Civile Professionnelle. Il faut donc prévoir une extension de garantie pour couvrir la responsabilité des Personnes Morales Administrateur du Souscripteur. Vous pouvez aussi exiger que vos investisseurs vous apportent des garanties financières.

Comment sécuriser ma levée de fonds ?

La réussite d’une levée de fonds est une étape cruciale pour de nombreuses entreprises innovantes. Cependant, peu de dirigeants d’entreprise accordent l’attention nécessaire à l’aspect de l’assurance lors de ce processus. Pourtant, bien s’assurer avant, pendant et après une levée de fonds est essentiel pour garantir une croissance sereine et éviter les écueils financiers imprévus.

Introduction en bourse et sociétés cotées

Les dirigeants de sociétés cotées en bourse sont bien sûr beaucoup plus exposés à des poursuites liées à leur métier de dirigeant. La fluctuation de votre cours de bourse ou votre communication financière peuvent être à l’origine de soupçons de l’AMF (Autorité des Marchés Financiers) qui décidera de diligenter une enquête contre votre société, mais aussi contre ses dirigeants qui peuvent être auditionnés à titre personnel. Les frais de défense de telles auditions peuvent se chiffrer en dizaine, voir centaines de milliers d’euros qui seront à votre charge si la société n’a pas d’assurance de Responsabilité des Dirigeants.

-

Le délit d'initié

Les opérations financières faites par vous, vos managers actionnaires, ou tout autre personne pouvant disposer d’informations confidentielles sont également susceptibles d’être soupçonnées de délits d’initié. Il est essentiel de sensibiliser très formellement vos managers, actionnaires et autres partenaires sur le risque de délit d’initié.

Le prospectus d’introduction en bourse

Une entreprise qui s’introduit en bourse doit rédiger un prospectus d’introduction en bourse qui doit présenter de manière absolument objective l’ensemble des opportunités, mais aussi des risques liés à leurs actions. Il est assez fréquent, surtout pour des introductions d’entreprise technologiques, d’avoir une fluctuation de cours importante rapidement après l’introduction en bourse. Les actionnaires lésés peuvent faire une réclamation contre votre entreprise, mais aussi contre ses dirigeants, s’ils estiment que le prospectus ne les a pas suffisamment informé sur les risques encourus. Pour couvrir ce risque, il faut prévoir une assurance de Responsabilité des Dirigeants spécifiquement liée au prospectus d’introduction en bourse.

Le résumé en 2 minutes

L’assurance Responsabilité Civile des Dirigeants, une assurance essentielle

La réalité du monde des affaires est telle que les dirigeants sont exposés à une multitude de risques. Les erreurs, les négligences, ou les décisions malheureuses peuvent avoir des conséquences juridiques et financières graves. L’absence de protection contre la responsabilité expose non seulement les dirigeants à des risques personnels, mais peut également entraver leur capacité à prendre des décisions audacieuses pour faire progresser leur entreprise.

En souscrivant à une assurance responsabilité du dirigeant, les dirigeants peuvent exercer leur leadership en toute confiance, sachant qu’ils sont protégés. Ils ont la certitude que leurs biens personnels sont à l’abri et que leur réputation est préservée, même en cas de litige. En fin de compte, cette assurance est un investissement judicieux pour garantir la pérennité de l’entreprise et la tranquillité d’esprit de ses dirigeants.

FOIRE AUX QUESTIONS

Vous ne trouvez pas votre réponse ? Appelez-nous au 04 28 29 01 39 ou prenez RDV en ligne.

Quelles sont les responsabilités des dirigeants ?

Les dirigeants ont une responsabilité importante vis-à-vis des entreprises qu’ils dirigent. Ils portent la responsabilité de conduire la vision et la stratégie de l’entreprise, de veiller à ce que l’entreprise reste compétitive et viable et de maintenir une bonne gouvernance. Ils supervisent tous les secteurs de l’entreprise, de la production à la comptabilité, du marketing à la recherche et au développement, pour trouver les meilleures solutions à court et à long terme.

Les dirigeants doivent également assurer la responsabilité de ses employés et leur donner la possibilité d’atteindre leurs objectifs de carrière. Enfin, les dirigeants ont la responsabilité de s’assurer que l’entreprise reste en accord avec la législation en vigueur, la réglementation et les principes éthiques.

Quels sont les motifs de mise en cause des dirigeants selon le Code Civil ?

Les trois motifs de mise en cause des dirigeants selon le Code Civil sont :

- La violation des statuts constitutifs de l’entreprise ;

- La faute de gestion ;

- L’infraction aux obligations sociales et fiscales.

Quel est l'article 1240 du Code Civil ?

L’article 1240 du Code civil évoque la responsabilité civile, un concept essentiel à comprendre pour nos clients et prospects. Il stipule que « Tout fait quelconque de l’homme, qui cause à autrui un dommage, oblige celui par la faute duquel il est arrivé à le réparer. » En d’autres termes, lorsqu’une personne cause un préjudice à autrui, elle est tenue de le réparer.

Cette responsabilité peut être couverte par des assurances, qui sont essentielles en cas de litige ou de préjudice. Tout l’intérêt de l’assurance est de disposer de garanties appropriées pour protéger vos activités et votre responsabilité.

Quels sont les différents types de responsabilité civile ?

La responsabilité civile découle de l’obligation légale d’une personne de réparer un préjudice causé à autrui. Lorsqu’une personne est reconnue responsable d’un dommage, elle est tenue de verser des dommages et intérêts pour compenser la perte subie par la victime. Il est essentiel de noter que ces dommages et intérêts ne sont pas une sanction, mais plutôt une réparation juste et équitable du préjudice. Les tribunaux ont le pouvoir discrétionnaire de déterminer le montant de l’indemnisation en fonction des circonstances spécifiques de chaque affaire.

La responsabilité civile se divise en deux catégories : la responsabilité civile contractuelle et la responsabilité civile délictuelle.

- La responsabilité civile contractuelle : Cette forme de responsabilité intervient lorsqu’une des parties à un contrat ne respecte pas l’une de ses obligations contractuelles. Elle vise à réparer le préjudice résultant de la non-exécution ou de l’exécution défaillante de l’obligation contractuelle, particulièrement lorsque l’exécution forcée n’est pas possible ou n’est pas dans l’intérêt des parties.

- La responsabilité civile délictuelle : La responsabilité civile délictuelle couvre les dommages résultant d’actes intentionnels ou non, tels que les accidents impliquant un tiers non contractant.

Quelles différences entre responsabilité civile et responsabilité pénale du dirigeant ?

Responsabilité civile ou pénale ? La responsabilité civile intervient pour compenser les préjudices résultant de dommages causés à des tiers. Elle vise à indemniser la victime des conséquences de l’acte dommageable.

En revanche, la responsabilité pénale impose à l’auteur ou au complice d’une infraction (contravention, délit et crime) de rendre compte de ses actes devant la société, souvent par le biais d’une sanction pénale. Un même acte peut entraîner à la fois la mise en jeu de la responsabilité civile et pénale du dirigeant, avec des conséquences distinctes dans chaque cas.

Assurance Responsabilité Civile Professionnelle et assurance Responsabilité du Dirigeant, quelles différences ?

La responsabilité civile professionnelle et la responsabilité du dirigeant sont deux formes d’assurance très différentes, mais complémentaires. La responsabilité civile professionnelle est conçue pour protéger une entreprise contre les dommages qu’elle pourrait causer à un tiers dans le cadre de son activité.

La responsabilité du dirigeant protège les chefs d’entreprise des conséquences d’une erreur faite dans le cadre de l’exercice de leurs fonctions.

Action "ut universi" et "ut singuli", quelle action entamer pour engager la responsabilité du dirigeant ?

Si vous êtes associé d’une société et que vous envisagez de mettre en cause la responsabilité de votre dirigeant, vous vous demandez peut-être s’il est nécessaire d’initier une action « ut universi » ou une action « ut singuli ».

Il arrive que des sociétés soient victimes des agissements de leurs dirigeants, notamment lorsque ces actions vont à l’encontre de l’intérêt de la société, par exemple en cas de fautes de gestion. Dans de tels cas, on parle d’action en responsabilité sociale.

L’action en responsabilité sociale se divise en deux types distincts :

- L’action « ut universi », qui est une action en responsabilité entreprise par les dirigeants eux-mêmes dans le but de réparer le préjudice subi par la société. Cependant, il est peu courant que les dirigeants entament cette action, car elle implique leur propre condamnation. Généralement, elle est initiée après que les dirigeants ont quitté leurs fonctions, et ce sont les nouveaux dirigeants qui les poursuivent au nom de la société pour obtenir réparation du préjudice subi.

- L’action « ut singuli », prévue par la loi pour renforcer la responsabilité des dirigeants, permet à un ou plusieurs associés de poursuivre les dirigeants au nom de la société. Cette démarche vise à engager la responsabilité des dirigeants et, le cas échéant, à les condamner à verser des dommages et intérêts à la société.

Qui est protégé par l'assurance Responsabilité Civile du Dirigeant ?

L’assurance Responsabilité des Dirigeants (RDD), anciennement connue sous le nom de RCMS pour Responsabilité Civile des Mandataires Sociaux, est destinée aux entreprises de toutes formes juridiques, ainsi qu’aux associations. Cette assurance protège toute personne impliquée dans la gestion et/ou la direction opérationnelle de l’entreprise. En d’autres termes, elle offre une couverture à la fois pour les dirigeants légalement désignés (dirigeants de droit) et ceux qui exercent effectivement des fonctions de direction au sein de l’entreprise (dirigeants de fait).

Les personnes assurées par un contrat Responsabilité des Dirigeants ou D&O en anglais (Directors and Officers) sont nombreuses et sont en partie précisées ci-dessous :

- Dirigeants de Droit (Passés, présents ou futurs)

- Dirigeants de Fait (Passés, présents ou futurs)

- Les représentants dans les participations

- Les héritiers, légataires, ayants droit, représentants légaux, conjoints, pacsés

- Les membres du Comité d’Audit, de Rémunération, de Nomination ou de Stratégie

- Le Souscripteur et ses filiales en cas de faute non séparable

- Le Souscripteur personne morale administrateur dans ses filiales ou la personne morale administrateur du souscripteur

Dirigeant de droit et dirigeant de fait, quelles sont les différences ?

Les termes « dirigeant de droit » et « dirigeant de fait » désignent deux statuts différents au sein d’une entreprise et sont soumis à des responsabilités distinctes.

- Dirigeant de droit : un dirigeant de droit occupe une position officielle dans l’entreprise en vertu des statuts de la société. Il est nommé et désigné en conformité avec les règles légales et statutaires.

- Dirigeant de fait : un dirigeant de fait n’occupe pas nécessairement une position officielle définie dans les statuts de la société. Son rôle de dirigeant peut découler de l’exercice effectif du pouvoir de gestion et de direction de l’entreprise, même s’il n’a pas été nommé officiellement.

Responsabilité Civile des Mandataires Sociaux (RCMS), qu'est-ce que c'est ?

C’est l’ancien nom donné à l’assurance Responsabilité du Dirigeant. Il n’est plus en usage car cette assurance couvre la responsabilité civile, mais aussi pénale, et elle ne se limite plus aux seuls mandataires sociaux. Elle couvre désormais l’ensemble des dirigeants de fait et des dirigeants de droit des sociétés assurées, ce qui est beaucoup plus large et plus protecteur pour les dirigeants.

Ma direction d'entreprise est confiée à une personne morale, suis-je protégé ?

L’assurance Responsabilité des Dirigeants classique couvre uniquement des « personnes physiques », mais dans la vraie vie la direction d’entreprise peut également être confiée à des « personnes morales » comme une holding animatrice par exemple.

Contrairement aux assurances classiques, notre assurance Responsabilité des Dirigeants couvre les personnes morales sans surcout grâce aux deux extensions gratuites inclues pour les Personnes Morales Administrateurs (PMA) :

- « PMA down » : la garantie de la société souscriptrice administratrice de ses filiales ou participations

- « PMA up » : la garantie des personnes morales administratrices du souscripteur

Bonnes pratiques :

- Si vous avez une holding opérationnelle qui détient et dirige plusieurs sociétés, il faut souscrire le contrat au niveau de cette holding pour qu’elle soit assurée en « PMA down » pour ses mandats dans chacune de ses filiales.

- À l’inverse, si votre société est détenue et dirigée par plusieurs holdings (par exemple des holdings personnelles), il faut souscrire le contrat au niveau de la société opérationnelle afin que les holdings soient toutes couvertes par l’extension « PMA up »

Les activités technologiques que nous assurons

Numérique

Médical

Numérique

Électronique

Médical

Électronique

Électronique

Numérique